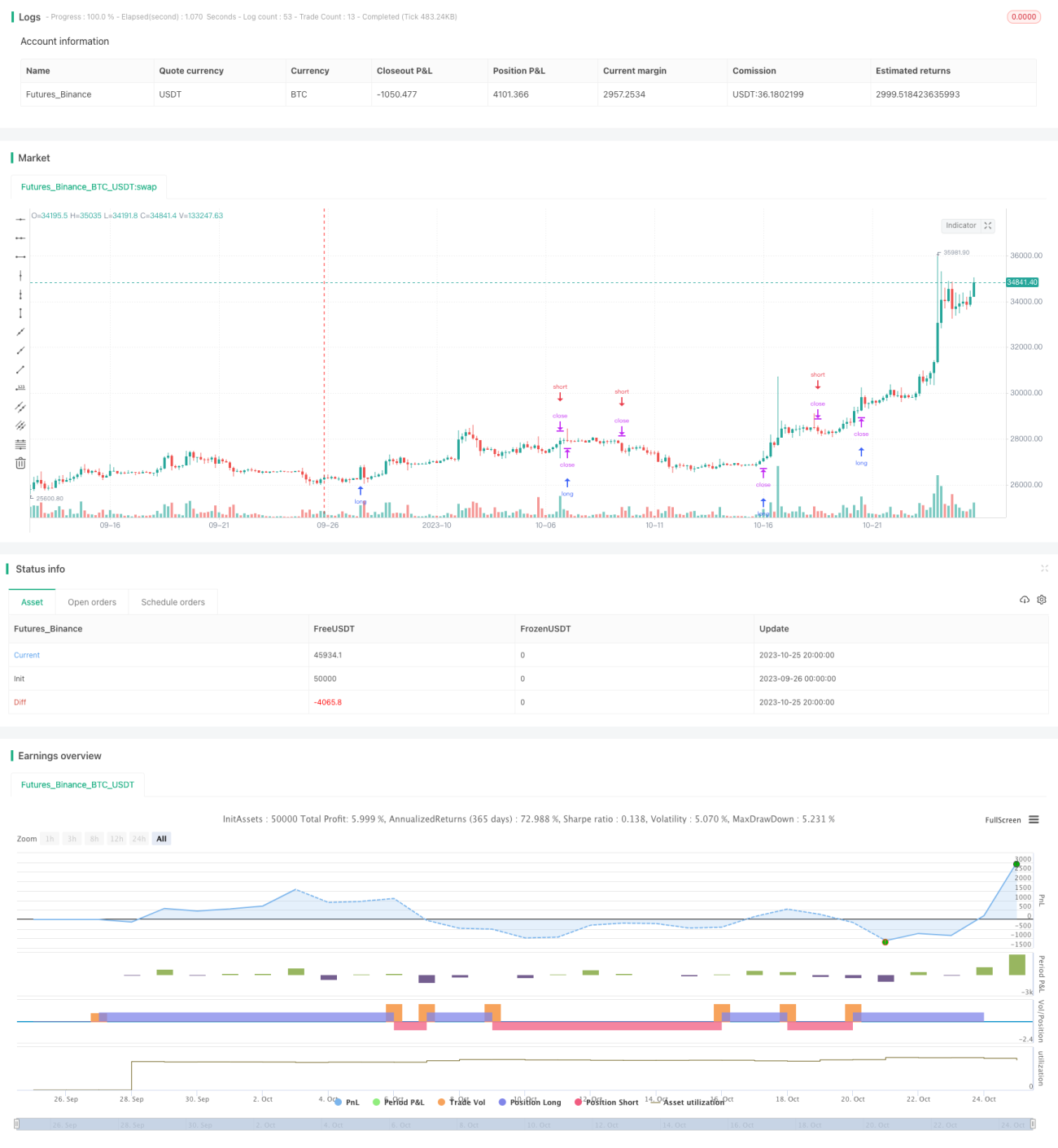

Стратегия следящего стоп-лосса на основе моментума

Обзор

Данная стратегия основана на индикаторе параболической системы разворота (Parabolic SAR) и использует временное окно для бэктестинга, реализуя эффект отслеживания и стоп-лосса по моментуму. Стратегия в первую очередь подходит для инструментов с сильной трендовой составляющей, позволяя динамически корректировать точки стоп-лосса для трендового трейлинга.

Принцип работы стратегии

В стратегии в качестве основного технического индикатора используется параболическая система разворота (Parabolic SAR). Parabolic SAR может предоставлять очень точные сигналы разворота. Когда цена акции находится в восходящем тренде, Parabolic SAR непрерывно смещается вверх, обеспечивая поддержку для отслеживания роста. Когда цена начинает снижаться, Parabolic SAR быстро смещается вниз, давая сигнал для стоп-лосса.

Стратегия сначала устанавливает три параметра Parabolic SAR: начальное значение, шаг и максимальное значение. Затем вычисляется значение Parabolic SAR. Стратегия использует Parabolic SAR как динамическую точку стоп-лосса. При росте цены открывается длинная позиция выше Parabolic SAR; при падении цены ниже Parabolic SAR длинная позиция закрывается. Аналогично, при падении цены открывается короткая позиция ниже Parabolic SAR; при пробое Parabolic SAR вверх короткая позиция закрывается.

Таким образом, стратегия может отслеживать тренд, когда цена находится в трендовом состоянии, и быстро срабатывать стоп-лосс при начале разворота, завершая один торговый цикл.

Преимущества

- Использование эффективности индикатора Parabolic SAR позволяет получать точные сигналы на покупку и продажу.

- Индикатор Parabolic SAR может быстро реагировать на изменения цены, обеспечивая своевременный стоп-лосс.

- Автоматическая корректировка точки стоп-лосса без ручного вмешательства, позволяя избежать упущенных возможностей стоп-лосса.

- Возможность глубокой настройки параметров Parabolic SAR, чтобы стоп-лосс лучше соответствовал индивидуальному стилю.

- Бэктестинг за определённый временной интервал позволяет проверить эффективность стратегии в различных рыночных условиях.

Анализ рисков

- Сложность подбора оптимальной комбинации параметров Parabolic SAR; неверные параметры могут привести к слишком агрессивному или слишком консервативному стоп-лоссу.

- Зависимость от единственного индикатора Parabolic SAR делает стратегию уязвимой к аномальным колебаниям.

- Стратегия больше подходит для трендовых рынков; в боковом движении стоп-лосс может срабатывать слишком часто.

- Необходим выбор подходящего временного окна для бэктестинга; неполная выборка может привести к искажению результатов.

- Бэктестинг учитывает только исторические данные и не может предсказать будущую динамику; реальная торговля может отличаться от результатов бэктестинга.

Направления оптимизации

- Рассмотреть возможность комбинирования с другими индикаторами для формирования набора индикаторов, повышения стабильности стратегии.

- Добавить модуль оптимизации параметров для автоматической настройки параметров Parabolic SAR.

- Внедрить модуль управления позицией и ордерами для контроля использования капитала в каждой сделке.

- Добавить выбор различных методов стоп-лосса, таких как трейлинг-стоп, лимитный стоп и т.д., чтобы сделать стратегию более комплексной.

- Оптимизировать выбор временного окна для проверки стабильности стратегии в разных рыночных условиях.

- Добавить модуль машинного обучения для динамической оптимизации параметров стратегии с использованием AI-технологий.

Заключение

Данная стратегия полностью использует эффективную функцию стоп-лосса, предоставляемую индикатором Parabolic SAR, реализуя эффект трейлингового стоп-лосса по моментуму. По сравнению с фиксированной точкой стоп-лосса, стратегия позволяет динамически корректироваться, автоматически следовать за трендом для стоп-лосса, избегая преждевременного закрытия позиции. В то же время нельзя игнорировать риски стратегии; требуется многосторонняя оптимизация и обогащение, чтобы стратегия стабильно работала на разных рынках. В целом, стратегия предлагает эффективный способ стоп-лосса для отслеживания тренда, заслуживающий дальнейшего изучения и применения.

- 1