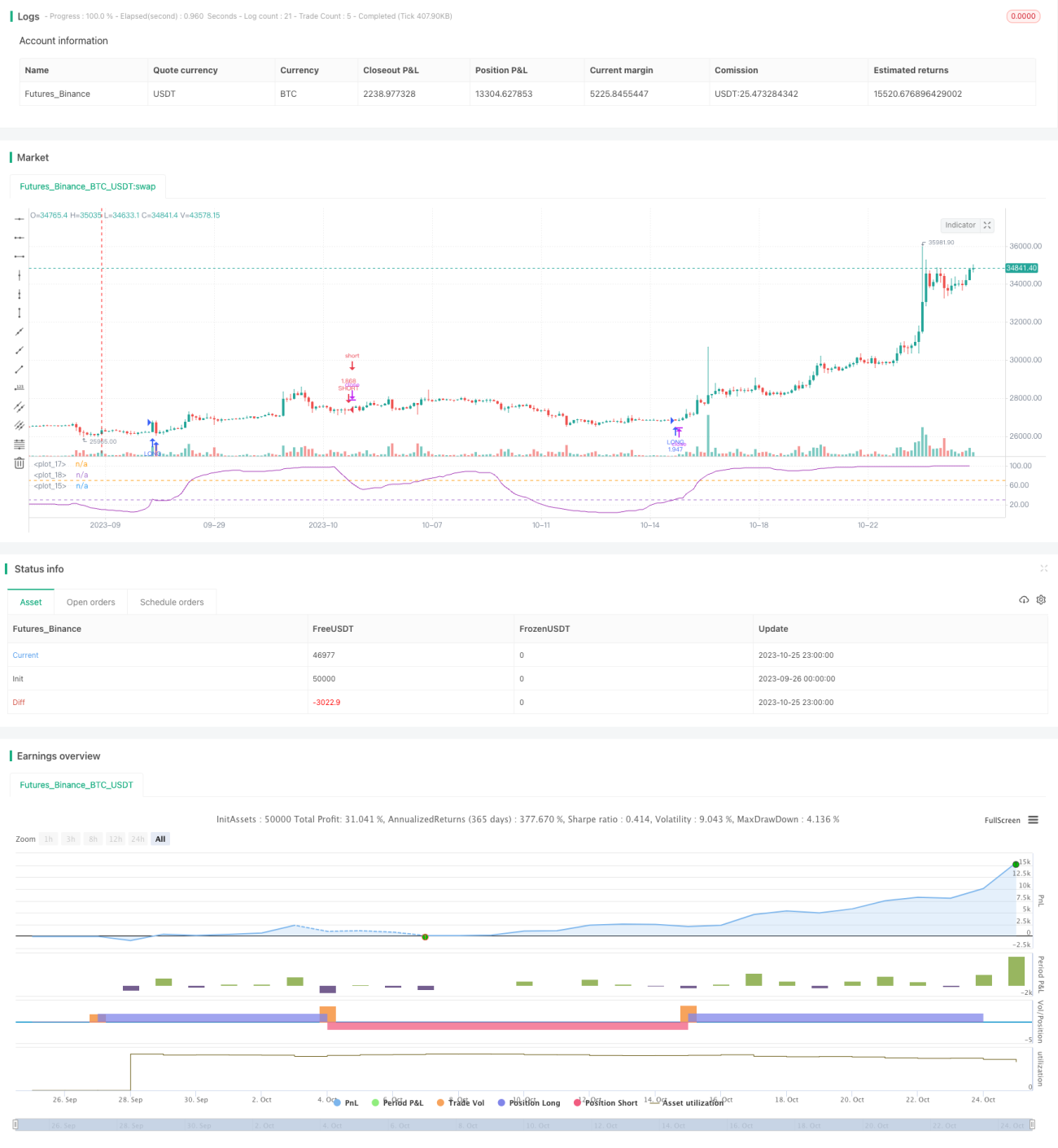

Стратегия сезонного диапазона, скользящей средней и RSI

Обзор

Данная стратегия объединяет два технических индикатора — скользящую среднюю и индекс относительной силы (RSI) — для выявления сезонных циклических особенностей, на основе которых формируются торговые сигналы. Преимущество стратегии заключается в чётком определении сезонных движений, однако существует риск получения ложных сигналов. Путём настройки параметров можно дополнительно оптимизировать стратегию и повысить её эффективность.

Принцип стратегии

Стратегия сначала рассчитывает скользящую среднюю за определённый период n, чтобы определить средне- и долгосрочное направление цены. Затем вычисляется значение RSI для этой скользящей средней, чтобы определить, находится ли рынок в зоне перекупленности или перепроданности. RSI оценивает текущее настроение рынка путём сравнения суммы приростов и убытков за заданный период.

Сигнал на покупку генерируется, когда RSI пересекает нижнюю границу снизу вверх, что указывает на состояние перепроданности и возможность покупки. Сигнал на продажу возникает, когда RSI пересекает верхнюю границу сверху вниз, что указывает на перекупленность. Кроме того, стратегия задаёт диапазон месяцев и дней, в течение которого разрешены сделки, что позволяет учитывать сезонные особенности.

Преимущества стратегии

- Использование скользящей средней для определения общего тренда и RSI для выявления перекупленности/перепроданности: сочетание двух индикаторов повышает точность сигналов.

- Задание диапазона месяцев и дней позволяет эффективно распознавать сезонные рыночные паттерны и использовать такие торговые возможности.

- Гибкая настройка параметров RSI для изменения чувствительности при определении перекупленности/перепроданности.

- Возможность кастомизации параметров скользящей средней для регулировки чувствительности к общему тренду.

Риски стратегии и способы их устранения

- Существует риск быть введённым в заблуждение ложными сигналами. Например, внезапное событие, не связанное с сезонностью, может вызвать разворот тренда и привести к неоправданным сделкам. Решение: скорректировать диапазон месяцев и дней, чтобы избежать периодов с повышенным риском событий.

- При смене тренда может возникнуть расхождение между скользящей средней и RSI, что приводит к противоречивым сигналам. Решение: изменить параметры скользящей средней, сократив период для более быстрого реагирования на смену тренда.

- Заранее заданный диапазон месяцев и дней может не совпадать с фактическим временем сезонных движений. Решение: протестировать на исторических данных, чтобы определить наиболее точные сезонные параметры.

- Торговые сигналы могут быть ложными пробоями. Решение: установить более широкий диапазон, чтобы избежать влияния мелких колебаний.

Направления оптимизации

- Можно добавить другие вспомогательные индикаторы, например, стохастический осциллятор (STOCH), и задать более жёсткие фильтры для уменьшения ложных сигналов.

- Можно протестировать различные комбинации параметров для поиска оптимальных, например, период скользящей средней, верхние/нижние границы RSI и т.д.

- Можно использовать метод пошаговой оптимизации для автоматического поиска пространства параметров и нахождения наилучших комбинаций.

- Можно собрать больше исторических данных и применить методы машинного обучения для обучения и оптимизации правил стратегии.

- Можно рассмотреть добавление стратегий стоп-лосса и тейк-профита для улучшения управления капиталом.

Заключение

Данная стратегия комплексно использует скользящую среднюю и RSI, а также учитывает сезонный фактор, формируя целостную систему распознавания тренда и перекупленности/перепроданности. Её главное преимущество — чёткое выявление сезонных движений и возможность использовать такие торговые возможности. Существует определённый риск ложных сигналов, однако его можно снизить путём настройки параметров, добавления вспомогательных индикаторов, применения машинного обучения и других методов, что повысит эффективность стратегии. В целом, стратегия предлагает надёжную и эффективную основу для сезонной торговли, которая заслуживает тестирования на реальном счёте и применения.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1