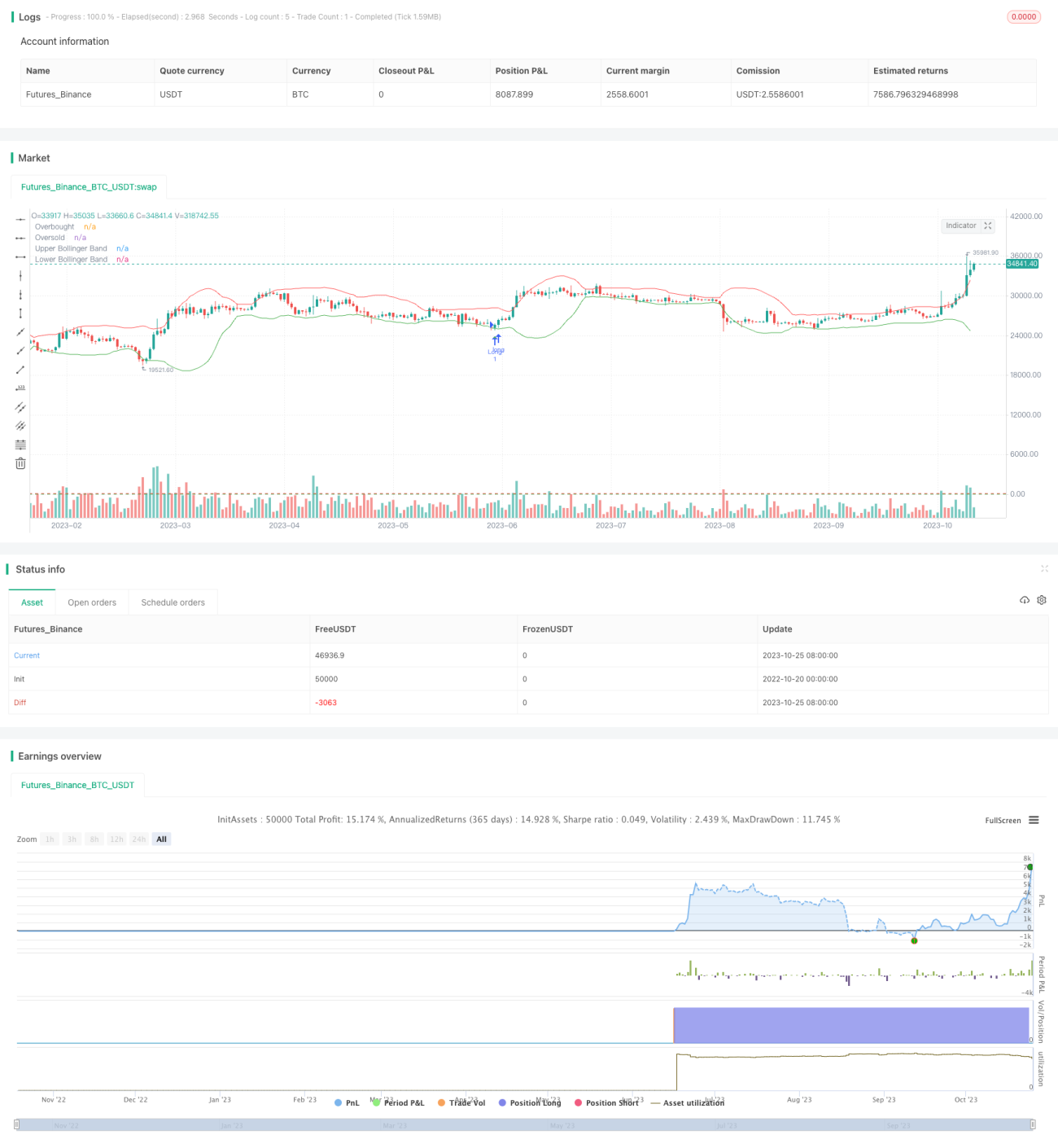

Стратегия пробоя диапазона

Обзор

Стратегия прорыва с осциллятором использует полосы Боллинджера и стохастический индикатор RSI для выявления потенциальных точек разворота, когда цена актива достигает зон перекупленности/перепроданности. Подходит для внутридневной торговли, позволяя получать прибыль от небольших ценовых колебаний. Основная идея стратегии – искать торговые возможности, когда цена конкретного актива пробивает верхнюю или нижнюю границу полос Боллинджера, а стохастический индикатор RSI показывает сигналы перекупленности/перепроданности.

Принцип стратегии

Стратегия одновременно использует полосы Боллинджера и стохастический индикатор RSI в качестве основных технических индикаторов. Полосы Боллинджера рассчитывают верхнюю и нижнюю границы на основе скользящей средней и стандартного отклонения за заданный период (например, 20 дней). Достижение ценой верхней границы считается перекупленностью, нижней – перепроданностью. Стохастический индикатор RSI определяет, является ли цена чрезмерно перекупленной или перепроданной. Значение RSI ниже 20 указывает на перепроданность, выше 80 – на перекупленность.

Конкретная торговая стратегия: когда цена пробивает нижнюю границу полос Боллинджера, а стохастический индикатор RSI ниже 20, открывается длинная позиция; когда цена пробивает верхнюю границу полос Боллинджера, а стохастический индикатор RSI выше 80, открывается короткая позиция. Стоп-лосс для длинной позиции устанавливается на несколько пунктов ниже минимума текущей свечи, для короткой – на несколько пунктов выше максимума текущей свечи. Цель по прибыли устанавливается за пределами среднего количества пунктов колебаний за последние несколько свечей.

Код использует функцию пересечения для определения пробоя границ полос Боллинджера, определения высоких/низких уровней RSI и рисует фигуры, отмечающие сигналы пробоя. После входа в позицию устанавливаются стоп-лосс и тейк-профит, отслеживается изменение цены для выхода.

Анализ преимуществ

Данная стратегия объединяет полосы Боллинджера для определения зон поддержки/сопротивления и RSI для определения зон перекупленности/перепроданности, что позволяет повысить качество торговых сигналов. По сравнению с использованием одного индикатора, это уменьшает количество ложных сигналов.

Использование пробоя ценой верхней/нижней границы полос Боллинджера в сочетании с фильтром RSI позволяет улавливать возможности разворота. Потенциальная прибыль от таких разворотных сделок относительно велика.

Небольшое расстояние до стоп-лосса способствует контролю убытков по каждой сделке. Тейк-профит, установленный на основе средней волатильности, позволяет хорошо сбалансировать размер прибыли.

Стратегия имеет высокую частоту сделок, подходит для внутридневной краткосрочной торговли, позволяя эффективно использовать прибыль от небольших рыночных колебаний.

Анализ рисков

Пробой границ полос Боллинджера предполагает, что цена вернётся к среднему значению, однако некоторые пробои могут быть ложными и не приводить к развороту тренда. Это может привести к убыткам.

RSI обладает запаздыванием, возможно преждевременное появление сигналов перекупленности/перепроданности, что может привести к упущению некоторых торговых возможностей.

Небольшое расстояние до стоп-лосса направлено на контроль убытков по каждой сделке, но также ограничивает прибыль на одну сделку.

Высокочастотная торговля требует сильной психологической устойчивости; слишком частые срабатывания стоп-лоссов могут негативно повлиять на общую прибыльность.

Направления оптимизации

Можно протестировать изменение параметров полос Боллинджера, например, увеличение длины периода, чтобы повысить качество сигналов прорыва.

Можно попробовать использовать в качестве сигнала закрытие свечи за пределами полос Боллинджера, а не мгновенный пробой, чтобы уменьшить ложные пробои.

Можно комбинировать другие индикаторы, такие как MACD, KD и т.д., с RSI для повышения точности определения перекупленности/перепроданности.

Можно установить динамическое расстояние до стоп-лосса в зависимости от характеристик конкретного инструмента, вместо фиксированного количества пунктов.

Заключение

Данная стратегия объединяет полосы Боллинджера для определения зон поддержки/сопротивления и индикатор RSI для определения зон перекупленности/перепроданности, что теоретически позволяет хорошо выявлять возможности разворота. На практике ключевым моментом является нахождение подходящей конфигурации параметров, контроль рисков и постоянная оптимизация.

- 1