Система двойного разворота после перепроданности с пробоем

Обзор

Система двойного прорыва с перепроданностью — это количественная стратегия, сочетающая в себе следование тренду и контртрендовую торговлю. Стратегия вычисляет, произошли ли подряд сигналы перепроданности за N дней по сравнению с ценой закрытия предыдущих дней, и на этой основе генерирует сигнал на покупку. Одновременно она вычисляет скользящую среднюю T3 с определёнными параметрами, которая даёт сигнал на продажу, обеспечивая фиксацию прибыли.

Принцип стратегии

Стратегия состоит из двух частей:

- Система разворота 123

Согласно описанию в книге, эта система разворота отслеживает изменение цены закрытия за последние N дней. Если сегодняшняя цена закрытия выше вчерашней, а вчерашняя была ниже позавчерашней, это рассматривается как два последовательных сигнала перепроданности, и система генерирует сигнал на покупку. Кроме того, система использует индикатор STOCH: если быстрая линия STOCH сегодня ниже медленной, то это дополнительно подтверждает действительность сигнала на покупку.

- Скользящая средняя T3

Скользящая средняя T3 рассчитывается на основе экспоненциальной скользящей средней цены по определённой формуле. С помощью определённых параметров регулируется чувствительность скользящей средней к изменениям цены. Когда цена пересекает скользящую среднюю T3 снизу вверх, генерируется сигнал на продажу.

Стратегия объединяет сигналы двух частей: когда одновременно выполняются условия сигнала на покупку по системе 123 и сигнала на продажу по скользящей средней T3, формируется реальный торговый сигнал.

Преимущества

- Контртрендовая стратегия, подходит для покупок на дне и отслеживания отскоков.

- Стратегия с использованием скользящей средней помогает фиксировать прибыль и избегать рисков.

- Сочетание двух сигналов повышает их надёжность и снижает количество ложных сигналов.

- Сочетает преимущества следования тренду и контртрендовой торговли.

- Параметры настраиваемы, что позволяет гибко адаптироваться к различным рыночным условиям.

Анализ рисков

- Сигналы разворота могут быть ошибочными, что приводит к убыточным сделкам.

- Неправильная настройка параметров может привести к частым сделкам, увеличению торговых издержек и проскальзывания.

- Сигнал на продажу от скользящей средней может преждевременно фиксировать прибыль.

- При резких движениях рынка риск стоп-лосса всё ещё существует.

- Требуется оптимизация параметров для выбора наилучших значений под разные инструменты.

Для снижения рисков можно предпринять следующие меры:

- Соответствующим образом настроить параметры контртрендовой торговли для обеспечения надёжности сигналов.

- Отрегулировать параметры скользящей средней, чтобы увеличить время удержания позиции.

- Добавить стратегию стоп-лосса для уменьшения убытков по каждой сделке.

- Оптимизировать выбор параметров, подбирая их отдельно для каждого инструмента.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Добавление фильтров для повышения надёжности сигналов

Можно дополнить исходную стратегию другими техническими индикаторами в качестве фильтров, например, добавить условие прорыва объёма, чтобы избежать ложных сделок из-за шума.

-

Настройка параметров в соответствии с рыночными условиями

Провести бэктестинг с различными комбинациями параметров, выбрать комбинацию с наибольшей доходностью для оптимизации эффекта стратегии. Также можно использовать динамические параметры, корректируя их в реальном времени в зависимости от рынка.

-

Применение методов машинного обучения для адаптивной оптимизации стратегии

Например, собрать большой объём исторических данных и с помощью машинного обучения обучить модель для прогнозирования наилучших моментов покупки и продажи, а также в реальном времени оптимизировать параметры стратегии.

-

Установка независимых параметров для разных инструментов с учётом их особенностей

Разные инструменты имеют разные характеристики, и подходящие параметры могут различаться. Можно провести отдельный бэктестинг по данным каждого инструмента и установить собственные параметры.

Заключение

Система двойного прорыва с перепроданностью объединяет преимущества следования тренду и контртрендовой торговли. Она позволяет покупать по низкой цене на стадии перепроданности и своевременно фиксировать прибыль при использовании тренда. Эффективное сочетание сигналов разворота и тренда даёт возможность получать выгоду от разворота, одновременно фиксируя прибыль. Несмотря на наличие определённых рисков, стратегию можно улучшить путём оптимизации параметров, добавления фильтров и других методов для адаптации к различным рыночным условиям. Данная стратегия предлагает эффективную идею для количественной торговли и заслуживает дальнейшей оптимизации и применения.

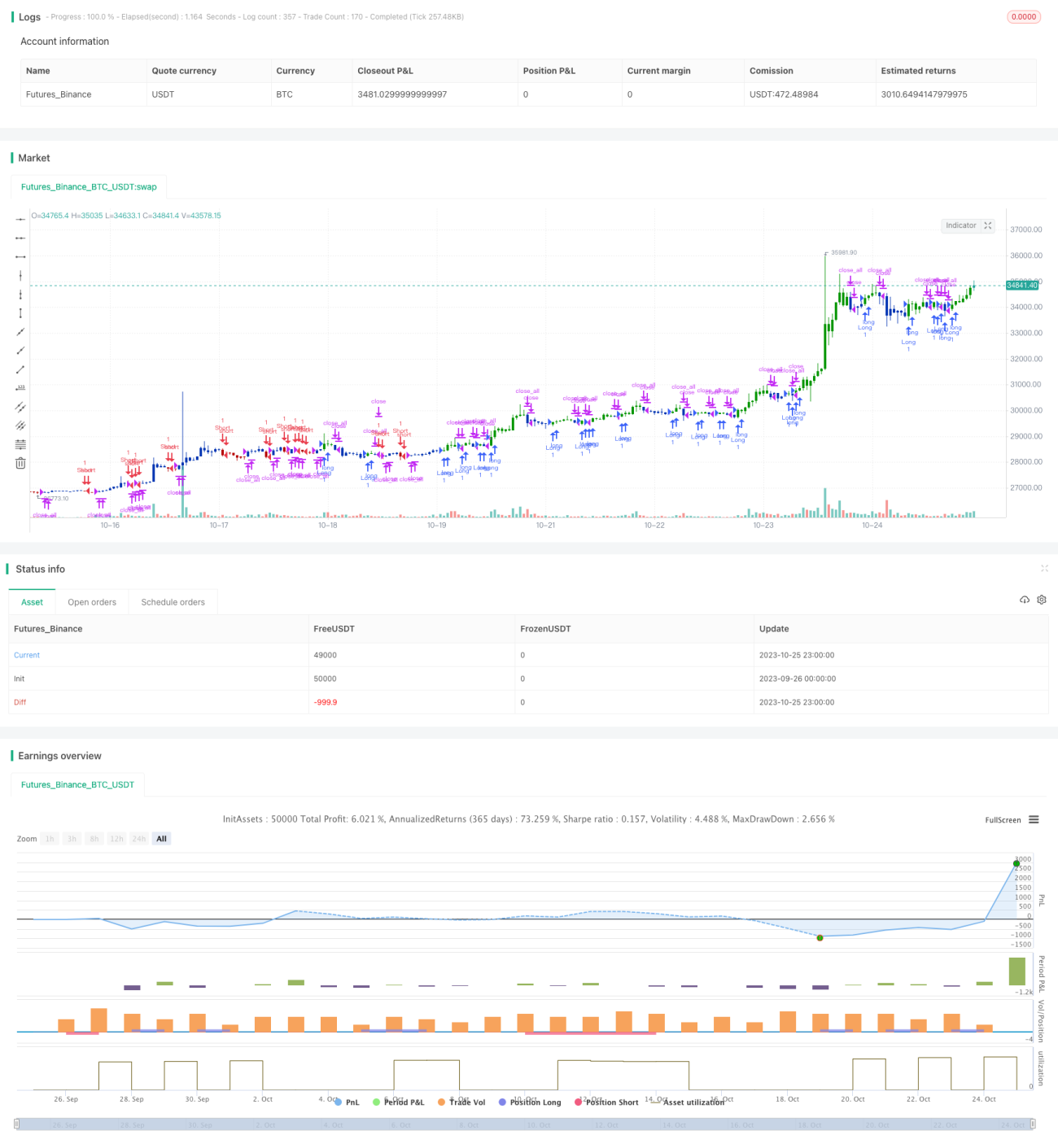

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/09/2021

// This is combo strategies for get a cumulative signal. - 1