На основе классической стратегии Ларри Коннорса

Обзор

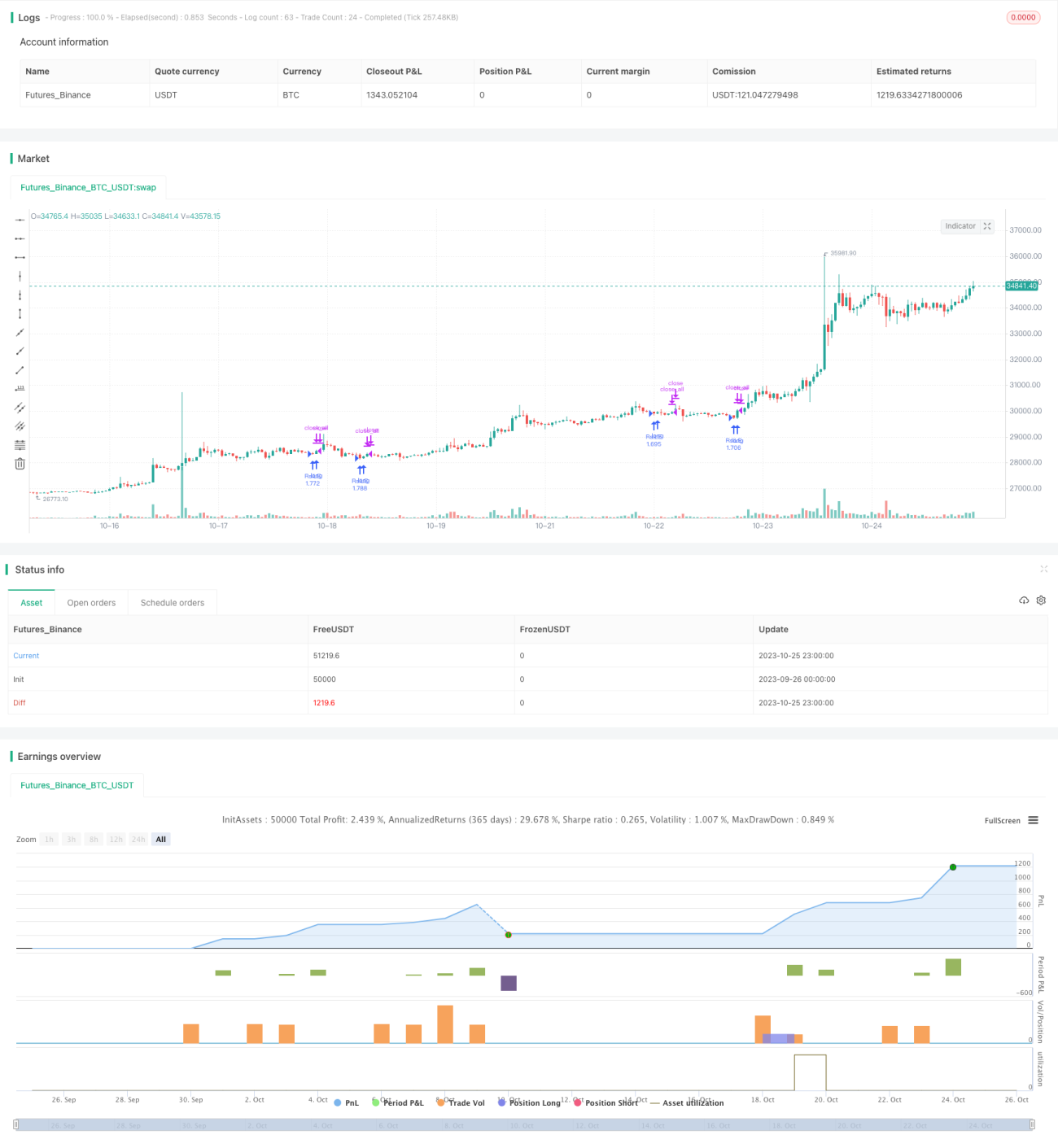

Данная стратегия основана на классической идее Ларри Коннорса и использует систему двойных скользящих средних для захвата среднесрочных и краткосрочных колебаний рынка, реализуя тактику фиксации прибыли в зонах перекупленности/перепроданности.

Принцип стратегии

-

Используется 2-периодный RSI для определения нахождения цены в зоне перепроданности.

-

Долгосрочная скользящая средняя (200 периодов) используется для определения основного тренда. Сигнал на вход рассматривается только при нахождении цены выше долгосрочной скользящей средней.

-

Когда цена находится выше долгосрочной скользящей средней и RSI опускается ниже линии перепроданности, открывается длинная позиция по рыночной цене.

-

Когда цена пробивает вверх краткосрочную скользящую среднюю (5 периодов), все длинные позиции закрываются по рыночной цене для фиксации прибыли.

Кроме того, стратегия предоставляет следующие настраиваемые параметры:

-

Параметры RSI: длина периода, уровни перекупленности/перепроданности.

-

Параметры скользящих средних: периоды короткой и длинной скользящих средних.

-

Фильтр на основе скользящей средней RSI: добавление скользящей средней RSI для предотвращения чрезмерных колебаний индикатора RSI.

-

Стоп-лосс: возможность включения стоп-лосса.

Анализ преимуществ

-

Использование системы двойных скользящих средних позволяет эффективно отслеживать средне- и долгосрочные тренды.

-

Индикатор RSI помогает не упустить наилучший момент для входа при резких колебаниях.

-

Гибкая настройка позволяет оптимизировать параметры под разные условия.

-

Стратегия пробоя типа «run-down» снижает вероятность пропуска сигналов.

Анализ рисков

-

Стратегия с двойными скользящими средними чувствительна к параметрам, требуется их оптимизация для достижения наилучших результатов.

-

Отсутствие стоп-лосса может привести к увеличению убытков. Необходим тщательный мани-менеджмент и контроль размера позиции.

-

В условиях бокового рынка ложные пробои могут приводить к убыткам. Возможна оптимизация периодов скользящих средних или добавление дополнительных фильтров.

-

Риск подгонки под исторические данные. Необходимо тестировать стратегию на различных рынках и временных интервалах для проверки устойчивости.

Направления оптимизации

-

Тестирование и оптимизация комбинаций параметров RSI и скользящих средних для поиска наилучших значений.

-

Тестирование различных фильтров для входа, например, резкое увеличение объёма торгов, для уменьшения ложных сигналов.

-

Введение трейлинг-стопа для ограничения убытков по одной сделке. Оценка влияния стоп-лосса на общую прибыль.

-

Оценка влияния времени удержания позиции на прибыль, поиск оптимального периода удержания.

-

Тестирование стратегии на более длительных таймфреймах (например, дневном) для проверки устойчивости.

Заключение

Данная стратегия объединяет свойства трендового следования с помощью двойных скользящих средних и особенностей зон перекупленности/перепроданности индикатора RSI, представляя собой типичную пробойную систему. Путём оптимизации параметров, строгого управления капиталом и проверки устойчивости она может стать мощным инструментом алгоритмической торговли. Однако трейдеру следует остерегаться подгонки под исторические данные, продолжать настраивать и совершенствовать стратегию в реальной торговле, адаптируя её к меняющимся рыночным условиям.

- 1