Стратегия импульсного прорыва с полосами Боллинджера и стоп-лоссом

Обзор

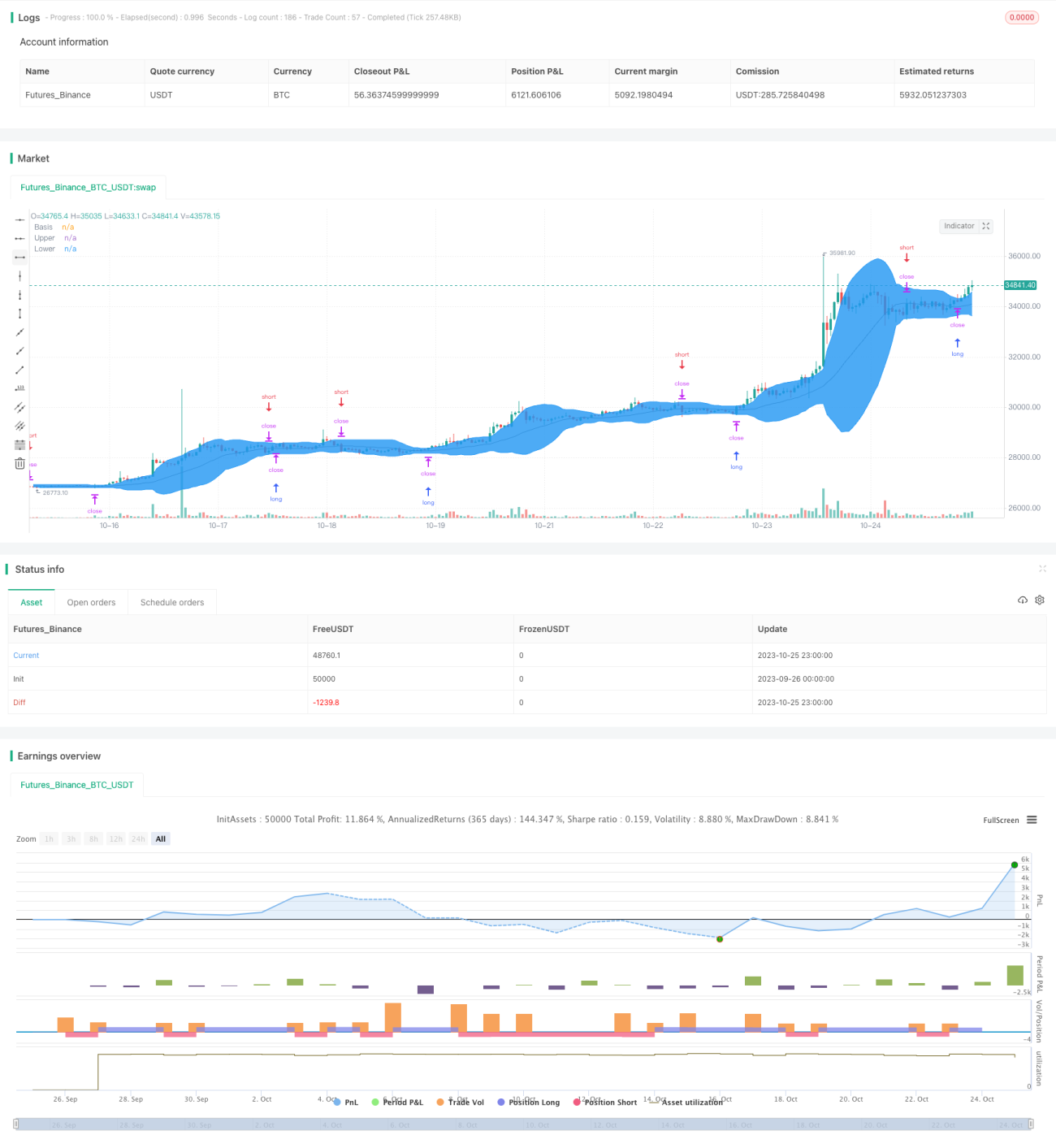

Данная стратегия основана на индикаторе полос Боллинджера для генерации торговых сигналов и использует стоп-лосс и тейк-профит для управления позициями. Стратегия отслеживает пробой верхней и нижней полос Боллинджера: при пробое цены вверх за верхнюю полосу открывается длинная позиция, при пробое вниз за нижнюю полосу – короткая позиция, а при обратном пробое используется стоп-лосс для закрытия позиции.

Принцип стратегии

В стратегии используются средняя, верхняя и нижняя линии полос Боллинджера. Средняя линия – это среднее значение цены за определённый период, верхняя линия равна средней плюс удвоенное стандартное отклонение, нижняя – средней минус удвоенное стандартное отклонение.

Код сначала рассчитывает среднюю, верхнюю и нижнюю линии полос Боллинджера. Затем определяется, пробила ли цена верхнюю или нижнюю полосу. Если пробой верхней – открывается длинная позиция, если пробой нижней – короткая. Одновременно, если цена пробивает противоположную полосу, позиция закрывается по стоп-лоссу.

Конкретно логика стратегии следующая:

- Рассчитать среднюю, верхнюю и нижнюю полосы Боллинджера.

- Если цена пробивает верхнюю полосу – открыть длинную позицию.

- Если цена пробивает нижнюю полосу – открыть короткую позицию.

- Если есть длинная позиция, а цена пробивает нижнюю полосу – закрыть её по стоп-лоссу.

- Если есть короткая позиция, а цена пробивает верхнюю полосу – закрыть её по стоп-лоссу.

Таким образом, стратегия позволяет захватывать трендовые движения при значительных колебаниях цены, одновременно ограничивая убытки с помощью стоп-лосса.

Преимущества

- Использование полос Боллинджера для определения точек входа позволяет эффективно ловить трендовые движения после пробоя цены.

- Чёткие сигналы на покупку и продажу, простые и понятные правила.

- Применение стоп-лосса ограничивает максимальные потери по каждой сделке.

- ParameterHandler позволяет настраивать параметры полос Боллинджера для оптимизации стратегии.

Анализ рисков

- Торговля по полосам Боллинджера может приводить к множественным мелким убыткам от стоп-лоссов, что негативно сказывается на общей доходности.

- Неправильный выбор параметров полос Боллинджера может вызвать слишком частые или пропущенные сигналы.

- Учитывается только цена, без комбинации с другими индикаторами для всесторонней оценки рынка.

- Не учитывается корректировка уровня стоп-лосса вблизи точки пробоя, что может увеличить убытки.

Оптимизация возможна за счёт комбинирования индикаторов, корректировки стоп-лосса и т.д.

Направления оптимизации

- Рассмотреть возможность добавления других индикаторов (объём, скользящие средние и т.д.) для подтверждения сигналов пробоя.

- Настраивать параметры полос Боллинджера в зависимости от рынка, оптимизировать комбинацию параметров.

- Корректировать расстояние стоп-лосса относительно точки пробоя, чтобы избежать излишней чувствительности.

- Рассмотреть применение правил торговли по Черепахам, входя в рынок только после формирования тренда.

- Использовать алгоритмы машинного обучения для автоматической оптимизации параметров полос Боллинджера.

Заключение

Данная стратегия представляет собой относительно простой трендовый подход, основанный на полосах Боллинджера. Она позволяет быстро открывать позиции при пробое цены и одновременно контролировать риск с помощью стоп-лосса. Однако учёт только цены может приводить к ложным сигналам, а слишком чувствительный стоп-лосс – увеличивать частоту сделок. Мы можем доработать стратегию с помощью оптимизации параметров, комбинации индикаторов и настройки стоп-лосса. В целом, данная стратегия даёт относительно простую и надёжную идею для количественной торговли.

- 1