Стратегия торговли на основе комбинации двойного наложения скользящих средних и дивергенции стохастика с использованием японских свечей

Обзор

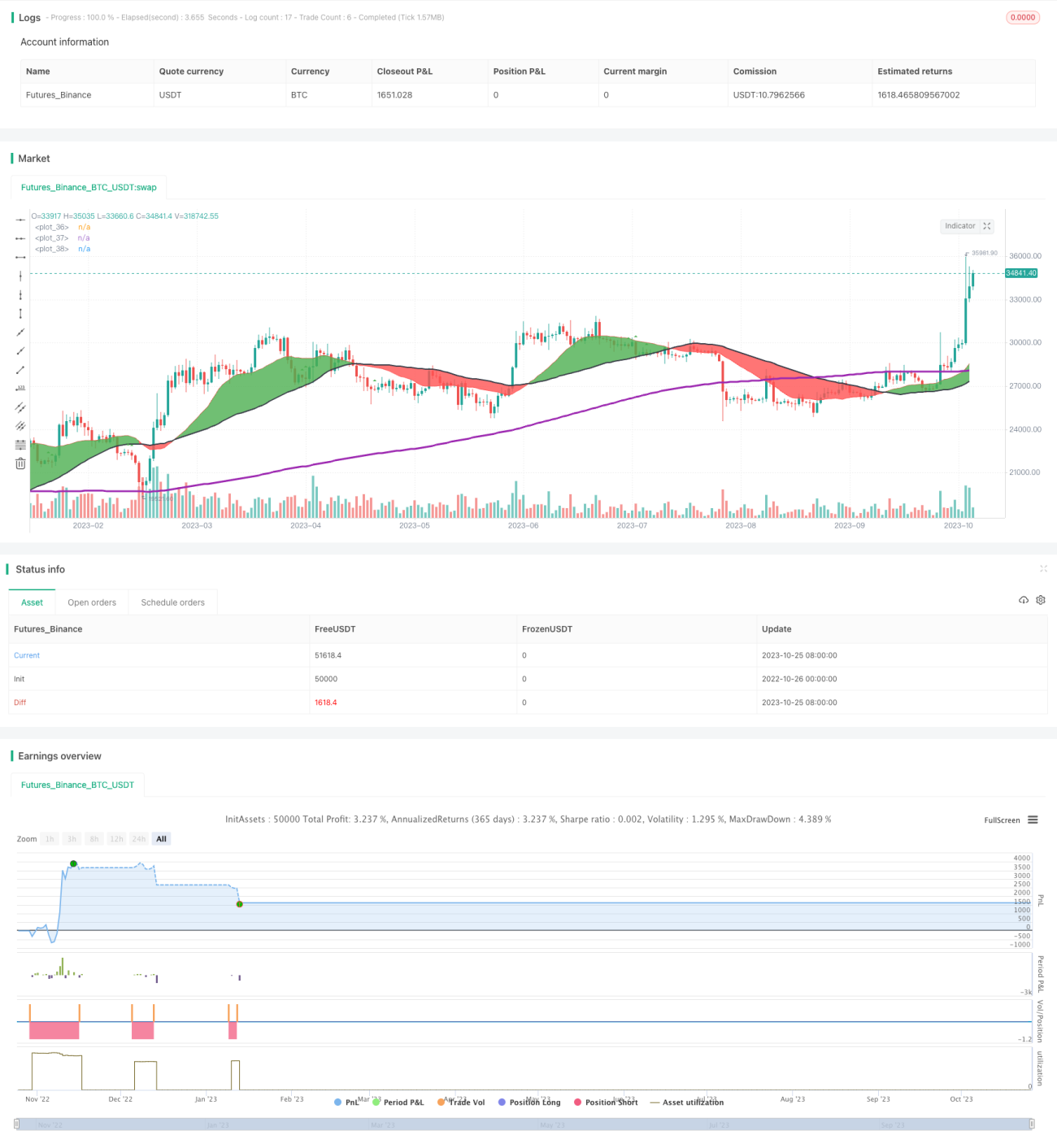

Данная стратегия использует комбинацию индикатора двойного скользящего среднего и индикатора Stochastic для выявления возможностей разворота тренда, что позволяет эффективно торговать на коротких временных интервалах. Когда цена входит в зону перекупленности, стратегия выбирает короткую позицию; когда цена входит в зону перепроданности, стратегия выбирает длинную позицию, чтобы уловить разворот среднесрочного или краткосрочного тренда.

Принципы стратегии

Стратегия в основном основана на комбинации индикатора двойного скользящего среднего и индикатора Stochastic.

Двойное скользящее среднее состоит из быстрой скользящей средней, медленной скользящей средней и сверхмедленной скользящей средней. Когда быстрая скользящая средняя пересекает медленную скользящую среднюю вверх, это считается сигналом на покупку; когда быстрая скользящая средняя пересекает медленную скользящую среднюю вниз, это считается сигналом на продажу. Двойное скользящее среднее позволяет выявить точки разворота среднесрочного и краткосрочного трендов.

Индикатор Stochastic включает значения %K и %D. Значение %K показывает положение текущей цены закрытия относительно максимума и минимума за N дней, а значение %D представляет собой M-дневную простую скользящую среднюю от %K. Когда и %K, и %D превышают 80, это зона перекупленности; когда они ниже 20, это зона перепроданности. Индикатор Stochastic позволяет идентифицировать краткосрочные зоны перекупленности и перепроданности.

Данная стратегия объединяет двойное скользящее среднее и индикатор Stochastic: когда Stochastic показывает зону перекупленности или перепроданности, выполняется проверка на соответствие сигналу двойного скользящего среднего. Если сигналы совпадают, выбирается эта точка для разворотной сделки, с целью уловить поворотную точку краткосрочного тренда.

Преимущества анализа

Стратегия обладает следующими преимуществами:

-

Комбинированное использование двойного скользящего среднего и индикатора Stochastic позволяет одновременно выявлять точки разворота как среднесрочных/краткосрочных, так и краткосрочных трендов.

-

Использование сигналов перекупленности/перепроданности индикатора Stochastic позволяет выбирать более эффективные точки для разворотных сделок на основе двойного скользящего среднего.

-

Четкие правила торговой стратегии, легкие в реализации.

-

Настраиваемые параметры времени и месяца торговли, адаптируемые под различные инструменты и временные периоды.

-

Установка стоп-лосса для контроля риска.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Двойное скользящее среднее может генерировать ложные пробои, а индикатор Stochastic может показывать неработающие дивергенции K-линий, что приводит к ошибочным торговым сигналам. Можно соответствующим образом настроить параметры или добавить другие индикаторы для комплексной проверки.

-

Стратегия основана только на технических индикаторах, не учитывает фундаментальные факторы, поэтому может легко давать сбои при значительных экономических событиях. Можно добавить контроль рисков, связанных с экономическими событиями.

-

Трудно точно определить момент разворота скользящих средних, что может привести к слишком малому или слишком большому стоп-лоссу. Следует оптимизировать стратегию стоп-лосса.

-

Неправильная настройка параметров может привести к чрезмерной частоте сделок или низкой эффективности сигналов. Следует проводить оптимизацию параметров для разных инструментов и периодов.

-

Стратегия подходит только для краткосрочной торговли, не подходит для долгосрочного удержания. Следует контролировать размер позиции.

Направления оптимизации

Стратегия может быть оптимизирована в следующих направлениях:

-

Тестирование комбинаций с другими индикаторами, такими как KDJ, MACD и т.д., для повышения эффективности сигналов.

-

Добавление анализа объемов торгов для избежания ложных пробоев.

-

Оптимизация параметров двойного скользящего среднего для более точного определения точек разворота.

-

Оптимизация стратегии стоп-лосса для снижения вероятности его срабатывания.

-

Добавление модуля контроля рисков при экономических событиях для снижения влияния значительных событий на торговлю.

-

Использование методов машинного обучения для автоматической оптимизации параметров и повышения их адаптируемости.

-

Проведение бэктестинга на большем количестве инструментов и временных периодов для поиска наилучших областей применения.

Заключение

Данная стратегия, благодаря комбинации двойного скользящего среднего и дивергенций K-линий индикатора Stochastic, позволяет осуществлять сделки в точках разворота среднесрочных и краткосрочных трендов. По сравнению с использованием только одного индикатора, данная стратегия может повысить прибыльность сделок, а ее правила понятны и просты в исполнении. Однако стратегия также имеет определенные риски, требующие оптимизации параметров и стоп-лосса, а также добавления дополнительных подтверждающих индикаторов и средств контроля рисков. В целом, данная стратегия представляет собой надежную краткосрочную торговую стратегию с умеренной частотой.

/*backtest

start: 2022-10-26 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Intraday Stochiastic Strategy", shorttitle="Intraday Stochiastic Strategy", overlay=true, initial_capital = 1000)

//WORKS FOR BTCUSD M30

//OBVERVED GOOD PERFORMANCES FOR SELL MODE M15 : US30USD / UK100GBP / JP225USD / SPX500USD / BCOUSD / EURGBP- 1