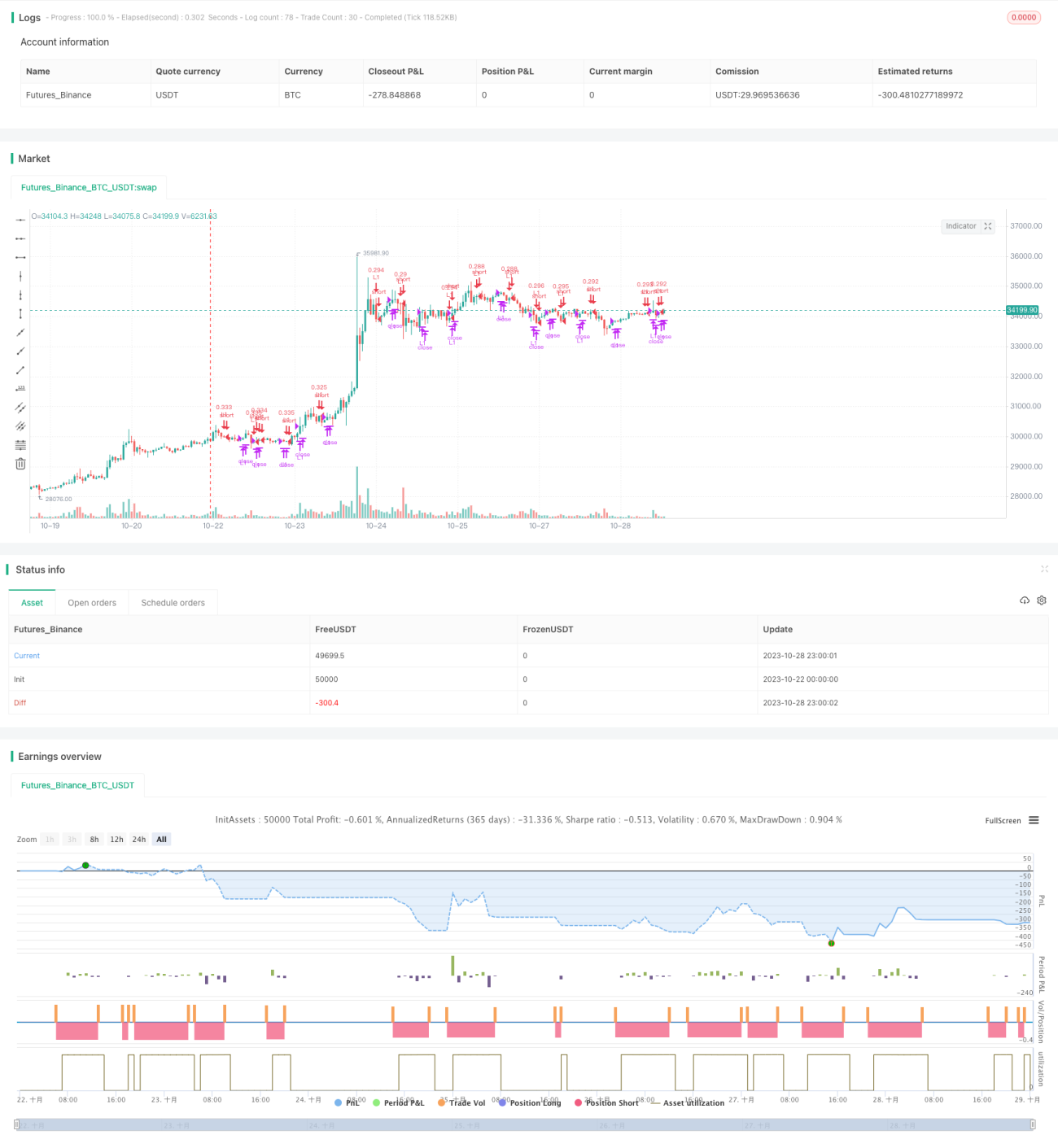

Количественная торговая стратегия Gandalf на основе медианной линии

Обзор

Торговая стратегия Gandalf — это стратегия следования за трендом, основанная на срединной линии. Она вычисляет средневзвешенную цену, срединную линию и среднюю цену тела свечи, чтобы определить текущее направление тренда и найти оптимальную точку входа. При обнаружении разворота тренда стратегия быстро закрывает позицию с убытком. Эта стратегия объединяет идеи следования за трендом и разворота тренда.

Принцип стратегии

Основная логика стратегии Gandalf заключается в сравнении средневзвешенной цены, срединной линии и средней цены тела свечи для определения текущего направления и силы тренда.

В частности, вычисляются следующие цены:

- Средневзвешенная цена: (Максимум + Минимум + Закрытие + Закрытие) / 4.

- Срединная линия: (Максимум + Минимум) / 2.

- Средняя цена тела свечи: (Открытие + Закрытие) / 2.

При входе в позицию сравниваются значения средневзвешенной цены, срединной линии и средней цены тела свечи для последних двух свечей, чтобы определить, соответствует ли ситуация началу тренда.

Например, если средневзвешенная цена ниже срединной линии и средняя цена тела свечи также ниже средневзвешенной цены, это указывает на падение цены и представляет собой возможность для короткой продажи.

При выходе с убытком стратегия продолжает сравнивать эти цены, чтобы выявить признаки разворота тренда. Если средневзвешенная цена выше средней цены тела свечи, а срединная линия ниже средневзвешенной цены, это сигнализирует о развороте тренда, и позицию следует немедленно закрыть.

С помощью этого метода сравнения цен стратегия Gandalf определяет и отслеживает тренд. Она позволяет как находить удачные моменты для входа, так и быстро обнаруживать разворот тренда для минимизации убытков.

Преимущества стратегии

Стратегия Gandalf обладает следующими преимуществами:

- Использование срединной линии для определения направления тренда позволяет эффективно отфильтровывать рыночный шум и фокусироваться на основном тренде.

- Условия входа, включающие сравнение нескольких цен, делают определение начала тренда более надежным.

- Условия выхода, также основанные на сравнении цен, позволяют быстро обнаружить разворот тренда и минимизировать убытки, контролируя риск.

- Использование условных ордеров позволяет входить в позицию вблизи идеальной цены.

- Возможность заранее задать количество фиксаций прибыли и максимальное количество открытых позиций позволяет зафиксировать прибыль и контролировать риск по каждой сделке.

- Код имеет четкую и простую структуру, что облегчает его понимание и модификацию.

- Параметры могут быть настроены в соответствии с индивидуальной толерантностью к риску, что упрощает оптимизацию.

- Подходит для трендовых инструментов, позволяя получать прибыль от тренда.

В целом, стратегия Gandalf использует срединную линию для определения тренда, устанавливает условия фиксации прибыли и убытков, эффективно контролирует риск и отслеживает тренд, что делает ее надежной стратегией следования за трендом.

Риски стратегии

Стратегия Gandalf также сопряжена с определенными рисками, на которые следует обратить внимание:

- Как стратегия следования за трендом, она может генерировать множество мелких убытков в условиях неявно выраженного или часто меняющегося тренда.

- Неспособность эффективно определить точку разворота тренда может привести к увеличению убытков.

- В боковом рынке высока вероятность попадания в ловушку.

- Зависит от настроек параметров; для разных инструментов требуется корректировка параметров.

- Неспособность использовать движения в противоположном направлении для извлечения прибыли.

- Высокая вероятность неудачи условных ордеров, что может привести к длительному ожиданию входа.

Соответствующие меры по управлению рисками:

- Использование небольших объемов позиций, вход частями, контроль убытка по каждой сделке.

- Установка стоп-лосса, быстрое закрытие позиции при убытке. Или использование скользящего стоп-лосса для отслеживания.

- Оптимизация параметров, настройка под текущий инструмент. Возможно использование дополнительных индикаторов для определения тренда.

- Применение метода мартингейла для усреднения позиции с целью снижения средней цены входа.

- Торговля инструментами с явно выраженным трендом для повышения надежности прибыли.

- Умеренное смягчение условий входа для повышения вероятности открытия позиции.

Направления оптимизации стратегии

Стратегия Gandalf может быть оптимизирована по следующим направлениям:

- Создание индикатора для определения тренда, помогающего выявить момент разворота. Например, добавление MACD, полос Боллинджера и т.д.

- Внедрение функции дискретной оптимизации для автоматической настройки параметров под различные инструменты.

- Добавление алгоритмов машинного обучения, обучение нейронных сетей или моделей SVM на исторических данных для определения тренда.

- Увеличение способов фиксации прибыли, таких как скользящий тейк-профит или экспоненциальный скользящий тейк-профит.

- Комбинирование с сопутствующими продуктами для арбитража на спреде или статистического арбитража.

- Внедрение прогнозирования состояний на основе скрытых марковских моделей для оценки состояния рынка.

- Создание составной стратегии, например, комбинация со стратегией на скользящих средних, для мультистратегического управления.

- Исследование оптимизации портфеля торговых стратегий для нахождения оптимальных весов.

В целом, стратегия Gandalf может быть расширена и оптимизирована на нескольких уровнях: определение тренда, автоматическая оптимизация, управление рисками и т.д., что сделает ее более стабильной и надежной.

Заключение

Количественная стратегия Gandalf — это простая и эффективная стратегия, основанная на сравнении цен для определения тренда. Она объединяет идеи следования за трендом и быстрого стоп-лосса, что позволяет эффективно контролировать риск. Логика стратегии ясна и понятна, параметры могут быть настроены в соответствии с индивидуальной толерантностью к риску. Однако она также сопряжена с некоторой волатильностью прибыли и риском удержания позиций, что требует соответствующей оптимизации и управления. В целом, стратегия Gandalf — это надежная, легко осваиваемая и оптимизируемая стратегия следования за трендом, подходящая для тех, кто стремится к стабильной прибыли от трендов.

- 1