Краткосрочная стратегия на пересечении двух скользящих средних

Обзор

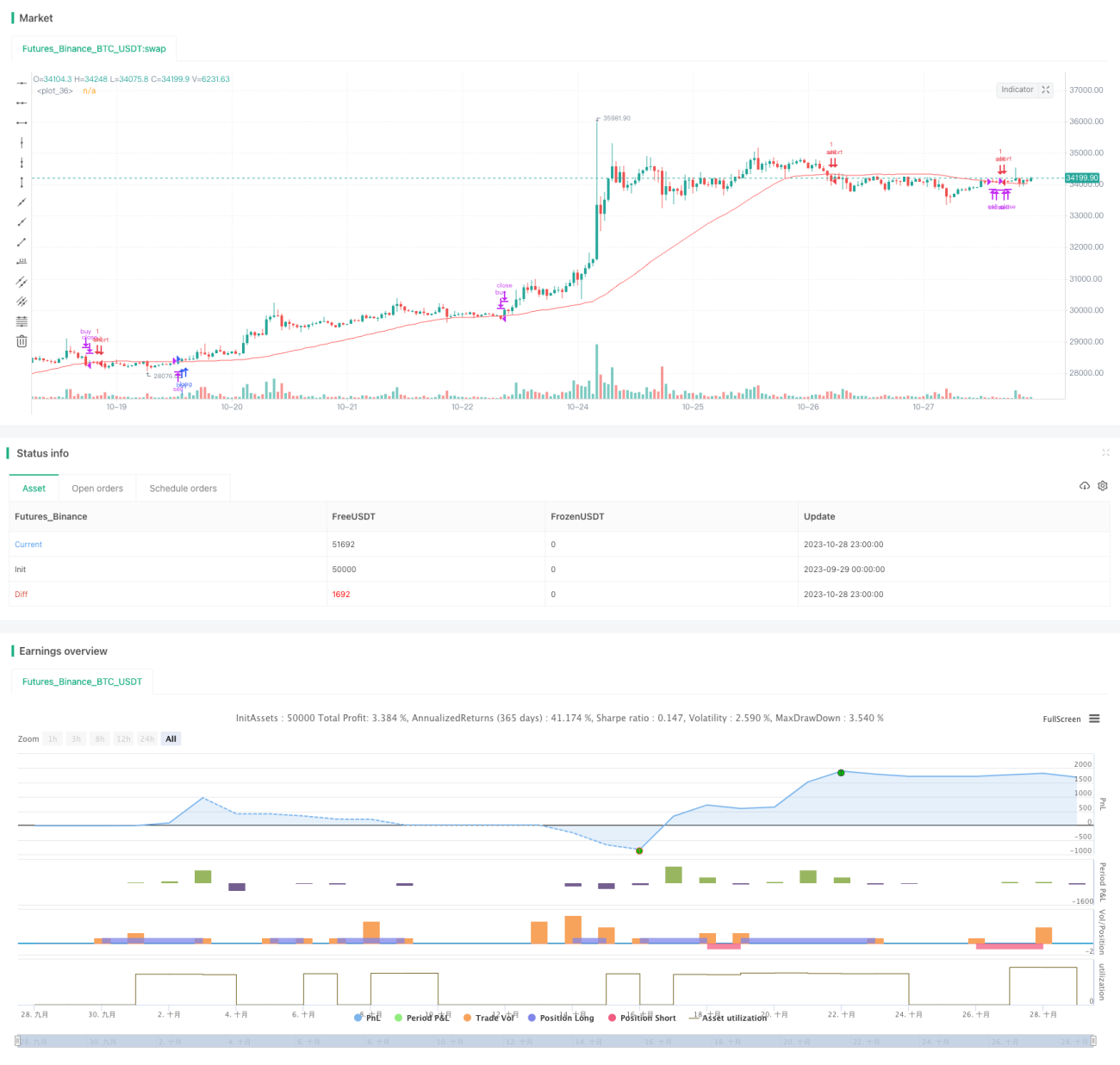

Краткосрочная стратегия на пересечении двух скользящих средних представляет собой простую и эффективную стратегию для краткосрочной торговли. Данная стратегия использует сигналы пересечения цены и скользящих средних в качестве сигналов на покупку и продажу, позволяя улавливать трендовые движения цены на коротких временных интервалах.

Принцип стратегии

Стратегия пересечения двух скользящих средних использует две скользящие средние с разными периодами: одну с более коротким периодом и одну с более длинным. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, генерируется сигнал на покупку. Когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, генерируется сигнал на продажу.

Стратегия сначала определяет переменную length, задающую длину длинной скользящей средней (50), затем определяет price как цену закрытия, вычисляет значение скользящей средней длиной length и сохраняет его в переменную ma. Далее определяется условие bcond: если price выше ma, то счетчик bcount увеличивается на 1, иначе сбрасывается в ноль. Если bcond срабатывает последовательно количество раз, равное confirmBars (по умолчанию 2), генерируется сигнал на покупку. Аналогично, когда price оказывается ниже ma, по той же логике генерируется сигнал на продажу.

Для фильтрации части ложных сигналов стратегия добавляет три условия фильтрации: clc, clc0 и clc1. Эти условия проверяют соотношение между ценой закрытия текущего и предыдущего бара, а также соотношение между ценой закрытия и ценой открытия текущего бара. Если все условия выполняются одновременно, сигнал разрешается.

Наконец, когда цена снова пробивает верхнюю границу или снова пробивает нижнюю границу, соответствующие длинные или короткие позиции закрываются.

Преимущества стратегии

- Простая идея, легко понять и реализовать.

- Используя свойство следования за трендом системы скользящих средних, позволяет эффективно улавливать краткосрочные и среднесрочные тренды.

- Добавление фильтров позволяет снизить влияние ложных сигналов.

- Применение механизма фиксированного стоп-лосса позволяет хорошо контролировать убытки по каждой сделке.

Риски стратегии

- Стратегия пересечения двух скользящих средних склонна генерировать ложные сигналы на боковом рынке, что приводит к избыточной торговле и дополнительным торговым издержкам и проскальзываниям.

- Фиксированные параметры, такие как длина скользящих средних, могут не адаптироваться к особенностям различных фаз рынка, создавая пространство для оптимизации.

- Фиксированный стоп-лосс не может корректироваться в зависимости от волатильности рынка; при сильном однонаправленном движении, превышающем размер стоп-лосса, может произойти преждевременное закрытие позиции.

Для снижения рисков можно рассмотреть динамическую корректировку параметров скользящих средних на основе волатильности рынка; также можно использовать трейлинг-стоп или процентный стоп-лосс, чтобы точка стопа могла гибко меняться.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров системы скользящих средних, например, динамическое изменение длины скользящих средних на основе таких показателей, как волатильность рынка.

-

Добавление дополнительных фильтров, таких как резкий рост объема торгов, для повышения качества сигналов.

-

Оптимизация стратегии стоп-лосса: использование трейлинг-стопа или процентного стоп-лосса для уменьшения вероятности преждевременного выхода.

-

Комбинирование с другими индикаторами, такими как MACD, RSI, для мультифакторной проверки, повышающей эффективность сигналов.

-

Внедрение автоматической стратегии управления рисками, например, динамическое изменение размера позиции для контроля убытка по каждой сделке.

-

Использование методов машинного обучения для построения более точной модели распознавания сигналов на покупку и продажу.

Заключение

Краткосрочная стратегия на пересечении двух скользящих средних в целом является весьма практичной стратегией для краткосрочной торговли, обладает такими преимуществами, как простота реализации и легкость понимания. Однако необходимо контролировать ложные сигналы на боковом рынке и проводить динамическую оптимизацию параметров, чтобы полностью раскрыть потенциал стратегии. Сочетание управления стоп-лоссами и методов контроля рисков может дополнительно повысить стабильность стратегии.

- 1