Комбинированная стратегия импульса и разворота

Обзор

Данная стратегия объединяет два типа моментум-индикаторов для выявления дополнительных торговых возможностей. Первый индикатор — стратегия разворота на основе быстрых и медленных стохастических линий, предложенная Ульфом Йенсеном в его книге. Второй индикатор — де-трендный синтетический сигнал (DSP) Джона Элерса. Стратегия комплексно использует сигналы обоих индикаторов: сделки открываются только при одновременном появлении сигнала на покупку или продажу от обоих индикаторов.

Принцип стратегии

Первая часть, стратегия разворота на быстрых и медленных стохастиках, работает следующим образом: когда цена закрытия опускается два дня подряд ниже предыдущего дня закрытия, а быстрая линия находится выше медленной, открывается длинная позиция; когда цена закрытия поднимается два дня подряд выше предыдущего дня закрытия, а быстрая линия ниже медленной, открывается короткая позиция.

Вторая часть, де-трендный синтетический сигнал (DSP), рассчитывается по формуле:

DSP = EMA(HL/2, 0,25 периода) - EMA(HL/2, 0,5 периода)

где HL/2 — средняя точка между максимумом и минимумом, EMA с периодом 0,25 отражает краткосрочный тренд цены, а EMA с периодом 0,5 — долгосрочный. DSP показывает отклонение цены относительно её доминирующего цикла. Когда DSP пересекает порог вверх, это сигнал на рост, когда вниз — на падение.

Стратегия учитывает оба сигнала. Позиция открывается только в том случае, если оба индикатора одновременно подают сигнал на покупку или продажу.

Преимущества

- Использование двух индикаторов для фильтрации неопределённых сигналов снижает количество ошибочных сделок.

- Взаимная верификация индикаторов повышает надёжность сигналов.

- Стратегия разворота на быстрых/медленных стохастиках позволяет ловить краткосрочные развороты.

- Де-трендный синтетический сигнал помогает выявлять среднесрочные и долгосрочные тренды.

- Комбинация индикаторов даёт гибкость: позволяет как ловить развороты, так и следовать тренду.

Риски

- Быстрые/медленные стохастики плохо работают во флэтовых рынках.

- DSP может подавать ложные сигналы перед разворотом тренда.

- Торговля только при совпадении сигналов может привести к пропуску некоторых возможностей.

- Требуется правильная настройка параметров для эффективной комбинации.

Направления оптимизации

- Тестирование различных параметров для улучшения работы индикаторов.

- Изменение весов индикаторов, например, отложенный сигнал DSP.

- Добавление стоп-лосса для управления рисками.

- Включение большего числа разнотипных индикаторов для построения мультифакторной модели.

Заключение

Стратегия объединяет два различных моментум-индикатора, повышая качество сигналов за счёт двойной фильтрации и сохраняя частоту сделок при контроле рисков. Однако следует учитывать ограничения самих индикаторов и оптимизировать параметры. При постоянной оптимизации стратегия способна приносить избыточную доходность по сравнению с рынком.

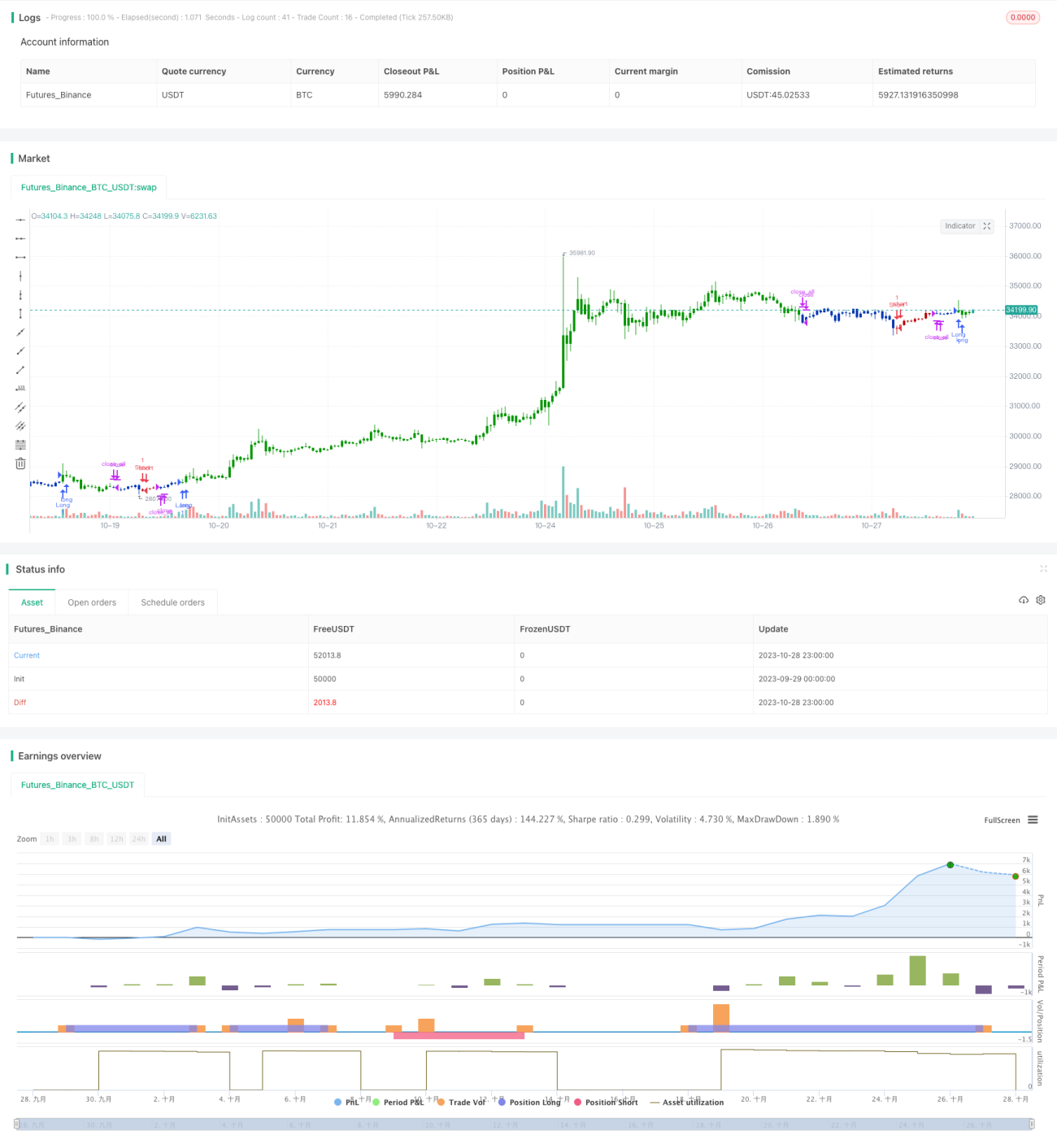

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1