Стратегия Ишимоку

Обзор

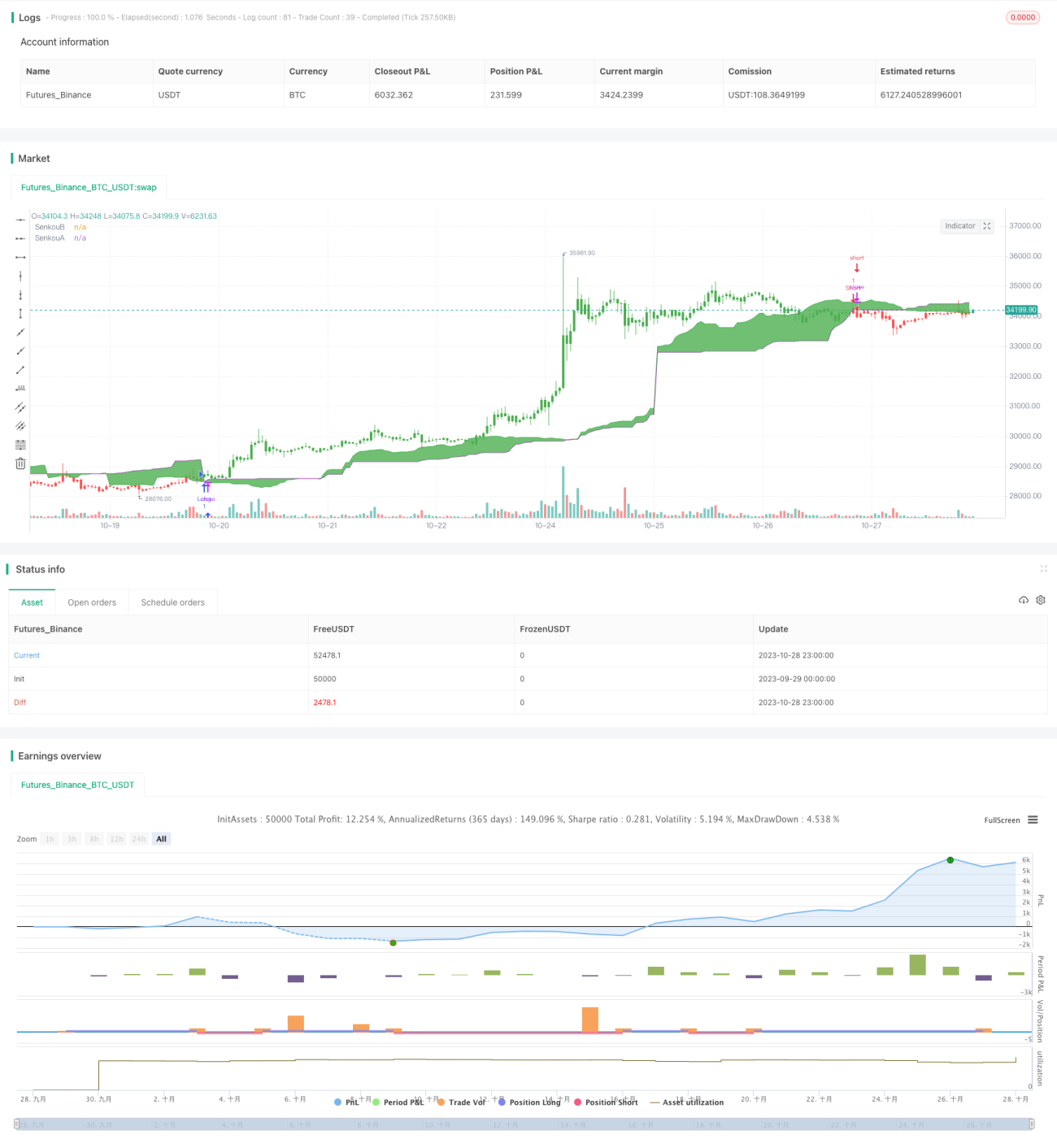

Стратегия Ichimoku основана на одноименном техническом индикаторе, который генерирует торговые сигналы в сочетании с системой скользящих средних. Стратегия использует линии Tenkan, Kijun и Senkou для определения движения цены и тренда, формируя сигналы на покупку и продажу.

Принцип стратегии

Стратегия вычисляет линии Tenkan и Kijun с помощью функции middleDonchian. Линия Tenkan представляет собой среднее значение максимальной и минимальной цены за последние 9 свечей и отражает краткосрочную равновесную цену. Линия Kijun – среднее значение экстремумов за последние 26 свечей, отражающее среднесрочную равновесную цену.

Линия Senkou A вычисляется как среднее значение максимальной и минимальной цены за последние 52 свечи, после чего смещается вперед на 26 свечей, образуя долгосрочный опережающий индикатор. Линия Senkou B – это среднее значение линий Tenkan и Kijun, представляющее собой текущий ценовой центр.

Стратегия оценивает относительную силу цены по отношению к линиям Senkou A и Senkou B. Когда цена закрытия пересекает линию Senkou A сверху вниз, это сигнал на продажу; когда цена закрытия пересекает линию Senkou B снизу вверх – сигнал на покупку.

Переменная pos отслеживает текущее направление позиции. Переменная possig корректирует направление сигнала в зависимости от входного параметра reverse. На основе значений pos и possig принимаются решения о входе и выходе из позиции.

Преимущества стратегии

- Использование двух комбинаций скользящих средних с разными периодами позволяет улавливать изменения тренда на различных временных интервалах.

- Линия Senkou A заранее отражает долгосрочные трендовые изменения, а линия Senkou B фиксирует текущее смещение точки равновесия, формируя опережающую систему.

- Прорыв цены через верхнюю и нижнюю границы облака сигнализирует о значимых разворотах тренда.

- Стратегия адаптируется как к трендовым, так и к боковым рынкам; параметр reverse позволяет быстро переключаться между длинными и короткими позициями.

- Расхождение между линиями облака помогает отсеивать ложные пробои.

Риски стратегии

- При пересечении скользящих средних с разными периодами возможны ложные сигналы.

- В период бокового движения частые пробои границ облака могут приводить к многократным открытиям позиций.

- Расхождение линий облака может вызывать нереализованные пробои.

- В условиях сильного тренда существует риск покупки на вершине или продажи на дне.

- Применение реверсных сигналов требует осторожности и учёта тренда старшего таймфрейма.

Оптимизация возможна путём изменения комбинаций параметров скользящих средних, добавления фильтров и т.д., что снижает частоту излишних сделок и уменьшает риск попадания в ловушку.

Направления оптимизации стратегии

- Оптимизация комбинации параметров скользящих средних для поиска наилучшего баланса.

- Добавление фильтра по объёму (VOL) для отсеивания ложных пробоев при низкой активности.

- Использование дополнительных индикаторов для подтверждения сигналов, например MACD, KDJ и других.

- Оптимизация момента входа – например, ожидание подтверждения пробоя облака ценой закрытия для повышения надёжности сигнала.

- Оптимизация методов стоп-лосса, таких как трейлинг-стоп или интервальный стоп.

- Оптимизация контртрендовой стратегии с учётом направления тренда старшего таймфрейма.

Итог

Стратегия Ichimoku объединяет преимущества торговли по скользящим средним и анализа облака, обладая уникальной способностью определять точки разворота тренда. Она проста и практична, подходит как для трендовых, так и для боковых рынков, а также адаптируется под различные инструменты и стили торговли с помощью настройки параметров. Однако при использовании следует остерегаться ложных пробоев и учитывать направление тренда на старших временных интервалах. Постоянная оптимизация позволит создать стабильную индексную стратегию с устойчивой доходностью.

- 1