Торговая стратегия баланса длинных и коротких позиций с использованием RSI

Обзор

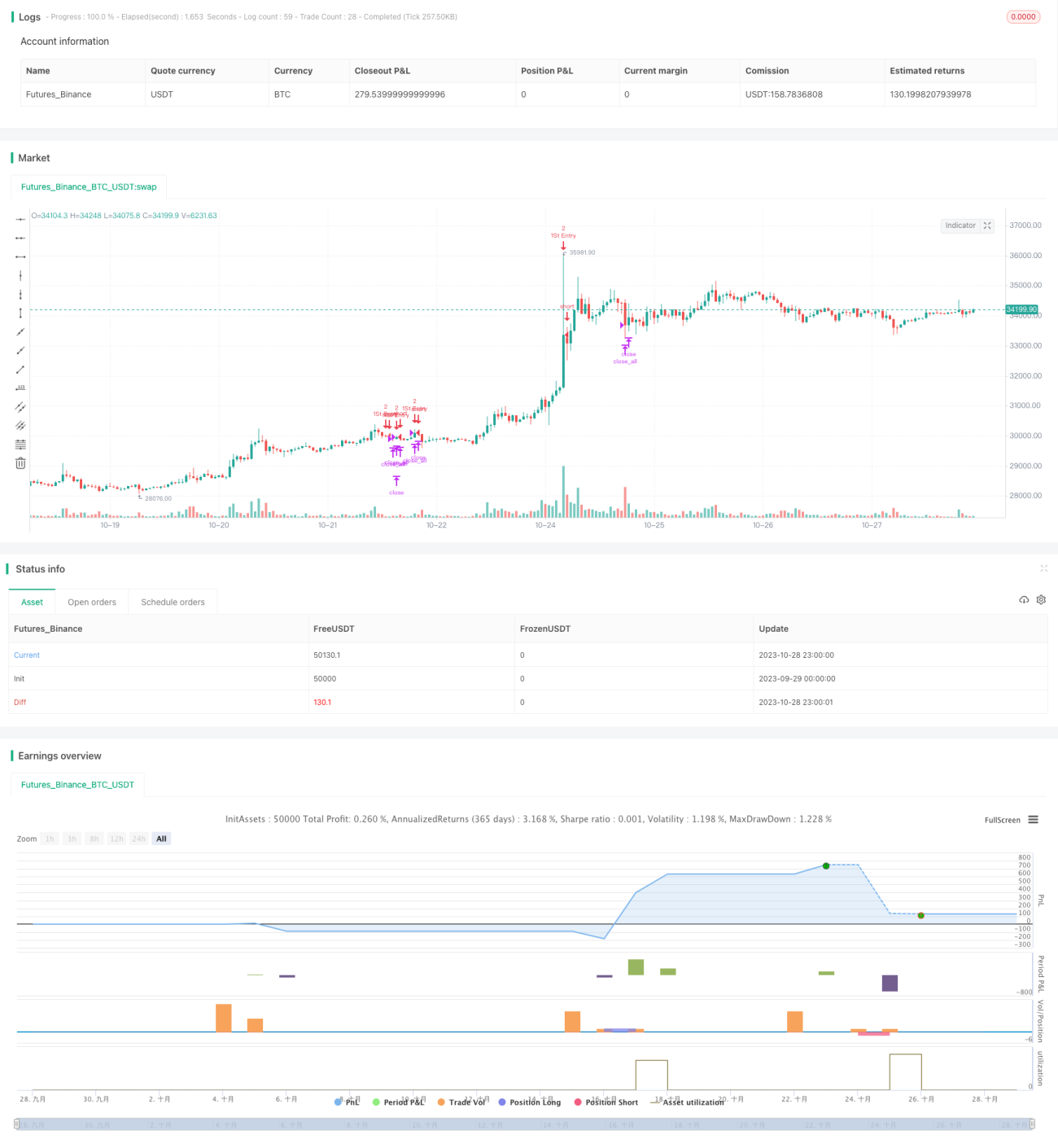

Данная стратегия использует комбинацию индикатора RSI на разных временных периодах для определения текущего состояния перекупленности или перепроданности рынка, а также сочетает это с соотношением цены и скользящей средней для генерации сигналов на покупку и продажу. Цель — покупать на спаде и продавать на подъеме, получая прибыль в условиях бокового движения рынка.

Принцип стратегии

-

Рассчитываются значения RSI для 5-минутного, 15-минутного и 1-часового таймфреймов. Когда RSI на 5, 15 и 60 минутах одновременно опускается ниже 25, это считается перепроданностью и генерирует сигнал на покупку. Когда RSI на всех трех таймфреймах одновременно превышает 75, это считается перекупленностью и генерирует сигнал на продажу.

-

Пробой ценой 21-периодной скользящей средней также используется как торговый сигнал. Если цена ниже скользящей средней, генерируется сигнал на покупку; если цена выше скользящей средней, генерируется сигнал на продажу.

-

В зависимости от текущей позиции устанавливаются правила начального объёма сделки и добавления: первый вход — 2 контракта, затем каждое добавление — по 1 контракту до тех пор, пока позиция не достигнет 2 контрактов.

-

Убыток в 3% служит стоп-лоссом, прибыль в 1% — тейк-профитом.

Преимущества стратегии

-

Использование комбинации RSI на нескольких таймфреймах для определения перекупленности/перепроданности повышает надёжность сигналов.

-

Дополнительные сигналы от скользящей средней расширяют торговые возможности.

-

Установлены правила управления размером позиции, стоп-лосс и тейк-профит по фиксированному процентному соотношению прибыли и убытка для контроля риска.

-

Применение количественного метода добавления к позиции увеличивает потенциал прибыли.

Риски стратегии

-

RSI подвержен риску разворота: после достижения критических уровней перекупленности/перепроданности цена может продолжить движение в том же направлении, не разворачиваясь. Слепое следование сигналам RSI может привести к убыткам.

-

Сигналы от скользящей средней могут быть ложными. При резких колебаниях цены скользящая средняя не успевает своевременно реагировать на изменения.

-

Неверно заданные размеры позиций и соотношение прибыли/убытка могут привести к неадекватному контролю риска.

-

Необходимо разумно задать условия добавления к позиции. Слишком либеральное добавление может увеличить убытки.

Направления оптимизации

-

Настроить параметры RSI, протестировать различные комбинации периодов RSI для поиска более надёжных сигналов перекупленности/перепроданности.

-

Протестировать различные параметры скользящей средней в качестве вспомогательного торгового сигнала. Также можно протестировать другие технические индикаторы.

-

Оптимизировать правила управления позицией, стоп-лосса и тейк-профита, разработать более научный механизм контроля риска.

-

Оптимизировать условия добавления к позиции, чтобы не допустить увеличения убытка. Также можно рассмотреть альтернативные методы добавления, например, экспоненциальное увеличение.

Заключение

Данная стратегия использует многотаймфреймовую комбинацию RSI для оценки потенциала тренда с целью получения высокой вероятности успеха. Она также дополняется сигналами от скользящей средней для расширения торговых возможностей. Для контроля риска применяются правила управления позицией, стоп-лосс/тейк-профит и количественное добавление. В целом стратегия объединяет трендовые и разворотные индикаторы, сочетая следование за трендом и покупки на спадах, что может давать хорошие результаты в условиях бокового движения. Однако требуется дальнейшее тестирование и оптимизация, чтобы сделать механизм контроля риска более научным и обоснованным, а также добиться более стабильной торговой производительности.

- 1