Торговая стратегия на основе опережающих индикаторов Элерса

Обзор

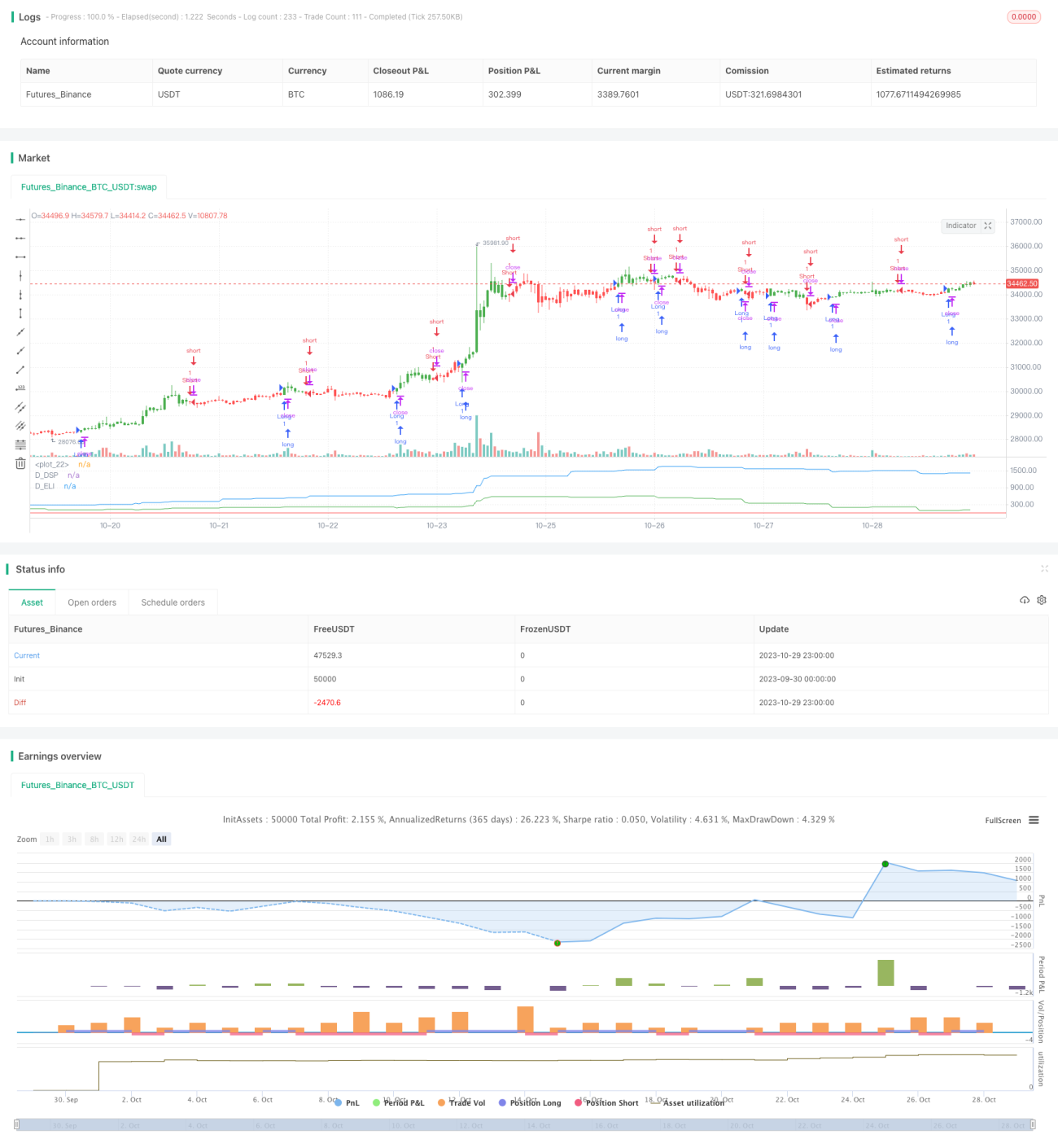

Данная стратегия основана на идеях Джона Элерса, мастера технического анализа, и использует опережающий индикатор Элерса для определения исторических циклов цены, генерируя сигналы на покупку и продажу. Стратегия объединяет десинтезированную синтетическую цену и опережающий индикатор Элерса, используя пересечение линий индикатора с десинтезированной синтетической ценой для формирования торговых сигналов.

Принцип стратегии

Стратегия сначала вычисляет десинтезированную синтетическую цену (Detrended Synthetic Price, DSP). DSP получается путём вычитания значений фильтра Баттерворта 3-го порядка и фильтра Баттерворта 2-го порядка из реальной цены, что даёт функцию, синхронизированную с доминирующим циклом реальной цены.

Затем вычисляется опережающий индикатор Элерса (Ehlers Leading Indicator, ELI). ELI получается путём вычитания простой скользящей средней десинтезированной синтетической цены из самой десинтезированной синтетической цены. Он может заранее сигнализировать о точках разворота цикла.

Наконец, когда линия опережающего индикатора Элерса пересекает десинтезированную синтетическую цену, генерируются сигналы на покупку и продажу. Если ELI пересекает DSP снизу вверх, формируется сигнал на покупку; если ELI пересекает DSP сверху вниз, формируется сигнал на продажу.

Анализ преимуществ

Главное преимущество стратегии заключается в использовании опережающего индикатора Элерса для преждевременного определения точек разворота ценового тренда, что позволяет открывать позиции до начала разворота цены и, таким образом, получать более высокий потенциальный доход.

Кроме того, использование десинтезированной цены для оценки торговых сигналов позволяет отфильтровывать нерелевантную низкочастотную информацию из цены, делая стратегию более сфокусированной на циклических закономерностях цены и менее подверженной влиянию краткосрочного рыночного шума.

Риски и оптимизация

Основной риск стратегии заключается в возможности ложных сигналов опережающего индикатора Элерса, что может привести к преждевременному открытию убыточных позиций. Чувствительность индикатора можно оптимизировать путём настройки его параметров.

Кроме того, трейдерам следует учитывать, что стратегия эффективна только для инструментов с явно выраженными циклическими закономерностями. Для инструментов с хаотичным ценовым движением эффективность стратегии снижается. Рекомендуется оценить циклическую природу инструмента, прежде чем использовать данную стратегию.

Можно комбинировать с другими индикаторами для подтверждения сигналов или скорректировать стратегию управления позициями для контроля рисков. Например, установить стоп-лосс или уменьшить размер каждой сделки.

Заключение

Эта стратегия использует опережающий индикатор Элерса для оценки цикличности цены и открывает позиции до начала нового цикла цены, что является типичной стратегией следования за трендом. Стратегия хорошо работает для инструментов с выраженной цикличностью, но несёт определённый риск ложных сигналов. Путём оптимизации параметров и управления рисками можно сделать стратегию более стабильной и надёжной.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2017

// This Indicator plots a single- 1