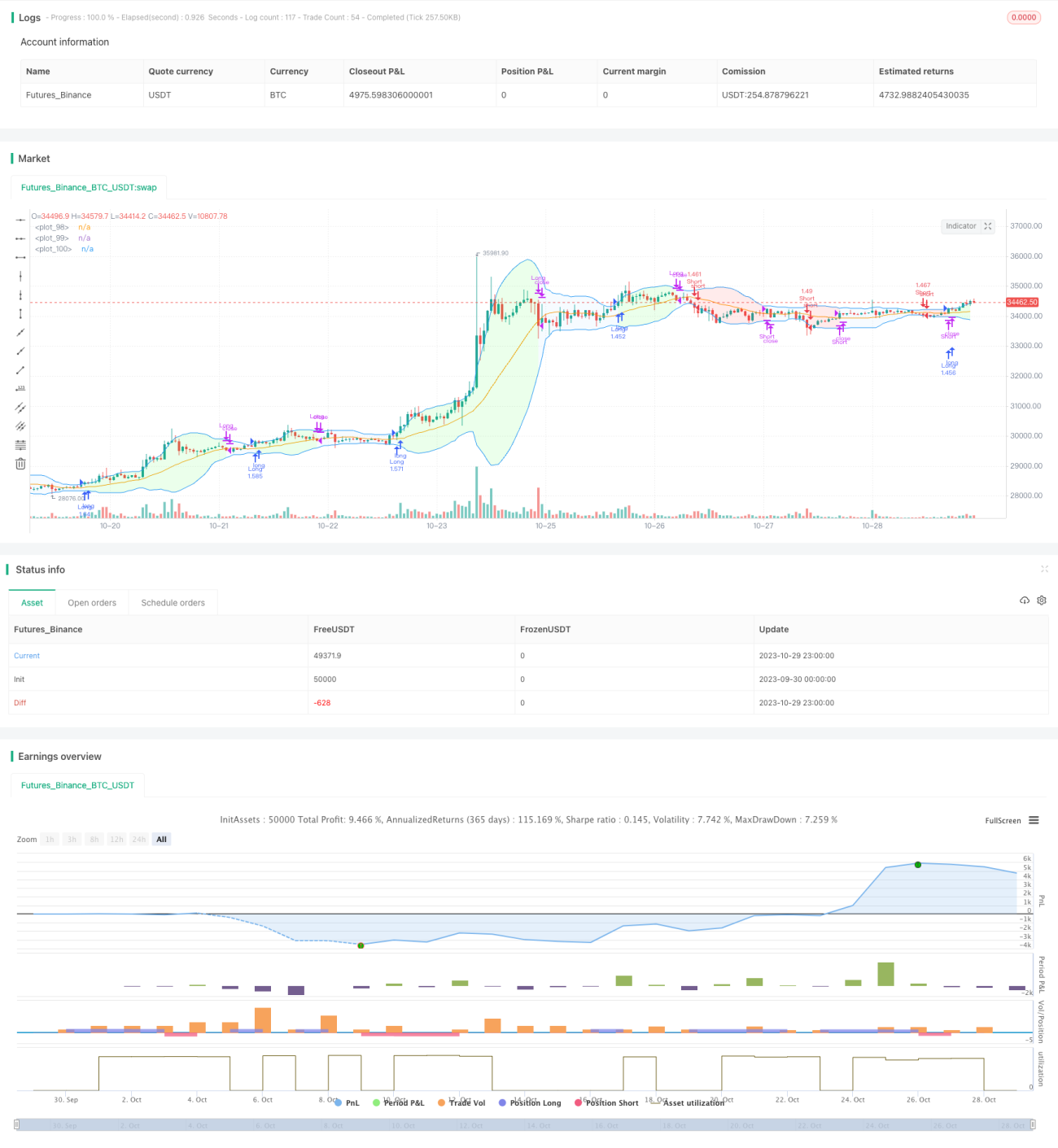

Разворотная стратегия с полосами Боллинджера для колеблющегося тренда

Обзор

Это контртрендовая стратегия, основанная на канале Боллинджера. Она использует верхнюю и нижнюю границы канала Боллинджера для определения тренда и ищет точки входа при развороте цены вблизи границ канала.

Принцип стратегии

Стратегия использует индикатор полос Боллинджера в качестве основного технического индикатора. Полосы Боллинджера состоят из скользящей средней за n дней и её верхнего/нижнего диапазона колебаний. Верхняя граница = скользящая средняя за n дней + m × стандартное отклонение за n дней, нижняя граница = скользящая средняя за n дней – m × стандартное отклонение за n дней, где n и m – параметры.

Когда цена приближается к верхней границе, это указывает на восходящий тренд, но возможно достижение вершины и разворот; когда цена приближается к нижней границе, это указывает на нисходящий тренд, но возможно достижение дна и разворот. Если происходит эффективный пробой верхней или нижней границы полосы Боллинджера, может начаться разворот.

Конкретные правила торговли данной стратегии:

-

Когда цена закрытия выше верхней границы полосы Боллинджера – открытие длинной позиции; когда цена закрытия ниже нижней границы полосы Боллинджера – открытие короткой позиции.

-

Фиксация прибыли и остановка убытков осуществляется по сигналу скользящей средней за n дней. При закрытии длинной позиции: выход по фиксации прибыли, когда цена закрытия опускается ниже n-дневной скользящей средней; при закрытии короткой позиции: выход по stop loss, когда цена закрытия поднимается выше n-дневной скользящей средней.

-

Используется фиксированный объём сделки: каждая сделка имеет постоянное значение.

-

Применяется метод управления капиталом с фиксированным соотношением (фиксированная ставка прибыли/убытка и шаг корректировки ордера). При достижении фиксированной нормы прибыли позиция увеличивается на фиксированную величину; при убытках – уменьшается.

Преимущества

Стратегия обладает следующими преимуществами:

-

Используя канал Боллинджера для определения направления тренда, стратегия применяет контрарный подход, входя в рынок в моменты, когда цена может развернуться, избегая большей части колебаний и повышая процент успешных сделок.

-

Скользящая средняя в качестве сигнала для фиксации прибыли и остановки убытков достаточно надёжна и позволяет зафиксировать большую часть прибыли.

-

Стратегия с фиксированным объёмом сделки проста и не требует сложных расчётов.

-

Метод управления капиталом с фиксированным соотношением позволяет увеличить прибыль за счёт корректировки позиции, одновременно контролируя риск.

Анализ рисков

Стратегия также несёт определённые риски:

-

Существует вероятность ошибочных сигналов от полос Боллинджера, что может привести к убыткам при сделках против тренда.

-

Запаздывание скользящей средней может привести к недостаточной фиксации прибыли.

-

Фиксированный объём сделки не позволяет корректировать позицию в зависимости от рыночных условий, возможен как слишком большой, так и слишком малый размер позиции.

-

Метод управления капиталом с фиксированным соотношением увеличивает позицию на значительную величину, что может привести к расширению убытков.

Меры противодействия: оптимизировать параметры полос Боллинджера для повышения точности сигналов; использовать дополнительные индикаторы для оценки тренда; уменьшить размер фиксированной позиции; снизить шаг корректировки позиции в методе фиксированного соотношения.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров полос Боллинджера (например, корректировка значений n и m) для повышения точности определения границ канала.

-

Добавление других индикаторов (например, MACD, стохастик) для избежания ложных сигналов от полос Боллинджера.

-

Замена фиксированного объёма сделки на динамический, позволяющий гибко корректировать позицию в зависимости от рыночной ситуации.

-

Снижение шага корректировки позиции в методе фиксированного соотношения для оптимизации кривой капитала.

-

Введение стоп-стратегий, таких как трейлинг-стоп, стоп по пробою диапазона и других, для дальнейшего контроля рисков.

-

Проведение оптимизации параметров, автоматический подбор наилучших комбинаций параметров для улучшения стратегии.

Заключение

В целом, данная стратегия представляет собой типичную стратегию разворота на основе полос Боллинджера. Она использует полосы Боллинджера для определения точек разворота тренда, совместно со скользящей средней для установки уровней фиксации прибыли и остановки убытков, а также фиксированный объём сделки и метод управления капиталом с фиксированным соотношением для контроля риска. По сравнению с традиционными стратегиями на полосах Боллинджера, данная контртрендовая стратегия теоретически позволяет избежать части колебаний и увеличить вероятность получения прибыли. Однако из-за присущих недостатков таких индикаторов, как полосы Боллинджера и скользящая средняя, на практике требуется дальнейшая оптимизация для параметризации стратегии и снижения торговых рисков.

- 1