Стратегия управления трендом на основе индикатора Pivot

Обзор

Данная стратегия основана на индикаторе Pivot, который используется для определения текущего направления тренда, и в сочетании с индикатором RSI применяет противоположную торговлю для следования за трендом.

Принцип стратегии

Стратегия использует скользящую среднюю SMA и индекс относительной силы RSI для построения индикатора Pivot. Метод расчета следующий:

- Рассчитывается N-дневная SMA (простая скользящая средняя).

- Рассчитывается M-дневный RSI.

- Когда цена закрытия выше SMA, индикатор Pivot = (RSI - 35) / (85 - 35).

- Когда цена закрытия ниже SMA, индикатор Pivot = (RSI - 20) / (70 - 20).

- По значению индикатора Pivot определяется направление тренда:

- Pivot > 50 — бычий тренд.

- Pivot < 50 — медвежий тренд.

На основе сигналов индикатора Pivot применяется противоположная торговля: при бычьем сигнале открывается короткая позиция, при медвежьем — длинная, чтобы следовать за трендом.

Ключевая идея стратегии — использование индикатора Pivot для определения направления тренда и последующая противоположная торговля для отслеживания рыночного тренда.

Преимущества анализа

Основные преимущества стратегии:

- Точное определение направления тренда с помощью индикатора Pivot. Индикатор Pivot учитывает как скользящую среднюю, так и RSI, что позволяет достаточно точно определять точки разворота тренда.

- Использование противоположной торговли позволяет эффективно следовать за трендом. При развороте тренда своевременно открывается противоположная позиция.

- Настройка параметров RSI позволяет регулировать чувствительность стратегии. Чем меньше период RSI, тем чувствительнее стратегия к изменениям рынка, что позволяет адаптировать её под разные условия.

- Гибкая настройка периода SMA для анализа трендов разной длительности.

- Возможность переключения между длинными и короткими позициями в зависимости от рыночной ситуации.

- Высокая эффективность использования капитала — для получения хорошей доходности не требуется значительный объём средств.

Анализ рисков

Стратегия также имеет определённые риски:

- Риск ошибочной интерпретации индикатора Pivot — возможны дивергенции, приводящие к неверным сигналам.

- Противоположная торговля сопряжена с высоким риском убытков, требуется строгий контроль стоп-лоссов.

- При сильном тренде может не хватить времени на своевременный разворот, что приведёт к упущенной прибыли.

- Неправильная настройка параметров может сделать стратегию слишком чувствительной или инертной.

- Высокая частота сделок приводит к значительным комиссионным расходам.

Соответствующие меры управления рисками:

- Разумный выбор периода скользящей средней для избежания ложных сигналов.

- Строгое использование стоп-лоссов для контроля убытков по каждой сделке.

- Использование частичного открытия позиций для снижения риска.

- Оптимизация параметров путём тестирования для выбора наилучшего сочетания параметров.

- Оптимизация стратегии стоп-лоссов для снижения потерь.

Направления оптимизации

Стратегию можно оптимизировать по следующим аспектам:

- Оптимизация параметров индикаторов для поиска наилучшего сочетания. Можно провести перебор на исторических данных.

- Оптимизация стоп-лоссов — использование динамических стоп-лоссов, например, на основе косинусоидальных колебаний или трейлинг-стопа.

- Добавление других индикаторов для фильтрации сигналов — например, MACD, KDJ, чтобы избежать ложных сигналов.

- Применение методов машинного обучения для автоматической оптимизации — эволюционные алгоритмы, обучение с подкреплением для поиска оптимальных параметров.

- Учёт соотношения объёма и цены для выбора момента входа — например, вход только при резком увеличении объёма.

- Использование модельных стоп-лоссов — построение модели движения цены для динамического стоп-лосса.

- Оптимизация стоп-лоссов с использованием высокочастотных данных.

Заключение

Данная стратегия основана на индикаторе Pivot для определения направления тренда и использует противоположную торговлю для следования за трендом, что позволяет эффективно отслеживать рыночные движения. Преимущества: точность, гибкость, высокая эффективность использования капитала. Однако существуют риски ложных сигналов и убытков. Путём оптимизации параметров, стоп-лоссов и других методов можно повысить прибыльность и стабильность стратегии. Эта стратегия является типичным примером количественной торговой стратегии с чёткой логикой, заслуживающей дальнейшего изучения.

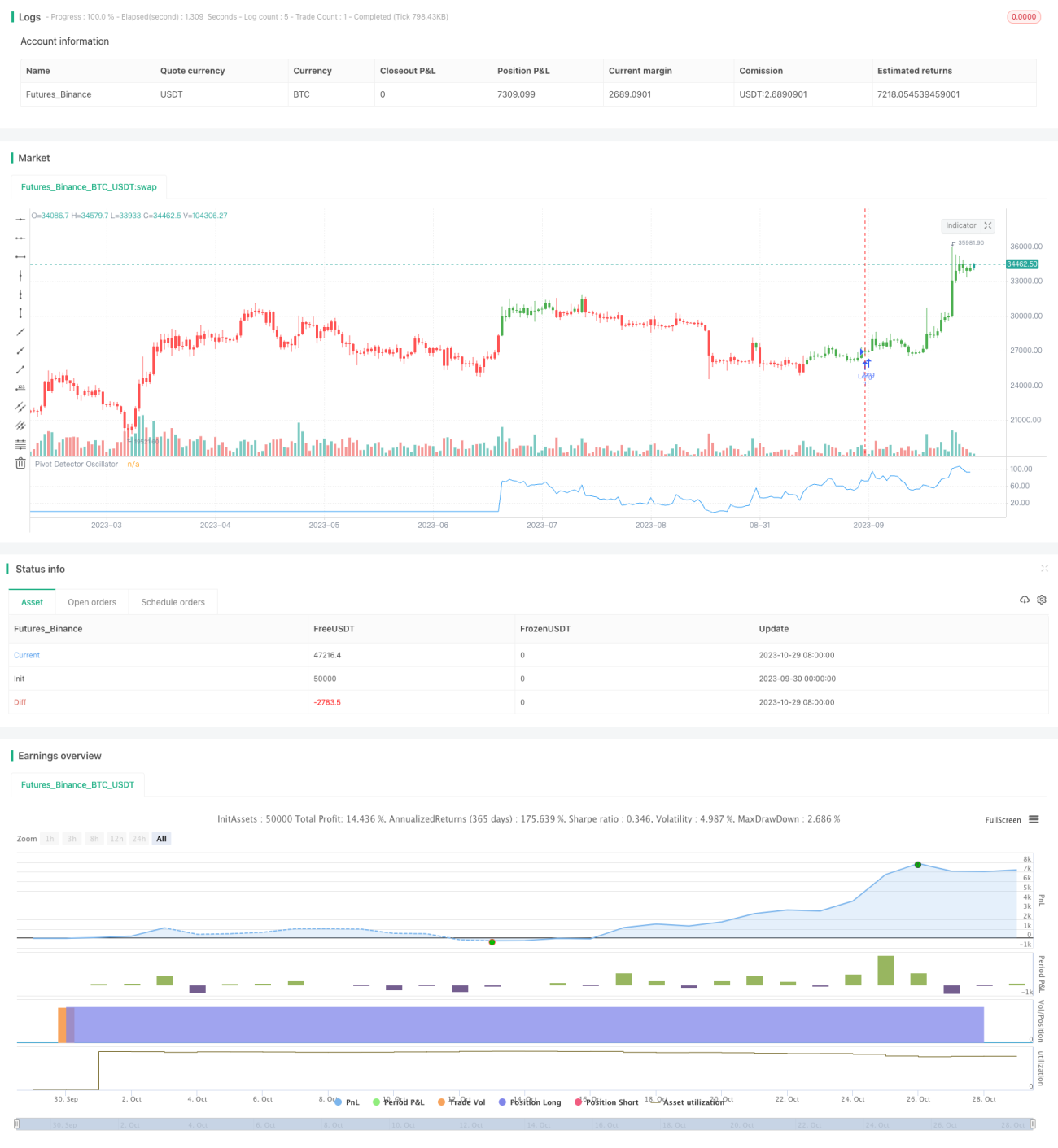

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/10/2017

// The Pivot Detector Oscillator, by Giorgos E. Siligardos- 1