Импульсная стратегия с трендовым циклом Шаффа

Обзор

Данная стратегия основана на индикаторе цикла Шаффа (Schaff Trend Cycle) в сочетании с принципами перекупленности/перепроданности Stoch RSI. Она использует импульсные индикаторы для определения и отслеживания тренда. Когда цена выходит из зоны перепроданности в зону перекупленности, открывается длинная позиция; когда цена пробивает зону перекупленности вниз и входит в зону перепроданности, открывается короткая позиция. Стратегия динамически корректирует позицию, отслеживая ценовое движение, путем захвата точек изменения тренда.

Принцип стратегии

- Вычисляется MACD, где значение Fast Length по умолчанию равно 23, а Slow Length — 50. MACD отражает разницу между краткосрочной и долгосрочной скользящими средними и используется для оценки ценового импульса.

- К MACD применяется Stoch RSI для формирования значения K, где значение Cycle Length по умолчанию равно 10, что отражает перекупленность/перепроданность импульсного индикатора MACD.

- К значению K применяется взвешенная скользящая средняя (WMA) для формирования значения D, где 1st %D Length по умолчанию равен 3, что позволяет отфильтровать шум в K.

- К значению D снова применяется Stoch RSI для формирования исходного значения STC, где 2nd %D Length по умолчанию равен 3, что дает точные сигналы перекупленности/перепроданности.

- К исходному значению STC применяется взвешенная скользящая средняя для получения финального значения STC в диапазоне 0–100. STC выше 75 указывает на зону перекупленности, ниже 25 — на зону перепроданности.

- Когда STC пересекает уровень 25 снизу вверх, открывается длинная позиция; когда STC пересекает уровень 75 сверху вниз, открывается короткая позиция.

Преимущества стратегии

- Индикатор STC, объединяющий Stoch RSI, четко определяет зоны перекупленности и перепроданности, формируя сильные трендовые сигналы.

- Двойная фильтрация Stoch RSI эффективно отсеивает ложные пробои.

- STC образует стандартизированный диапазон 0–100, что упрощает формирование механических торговых сигналов.

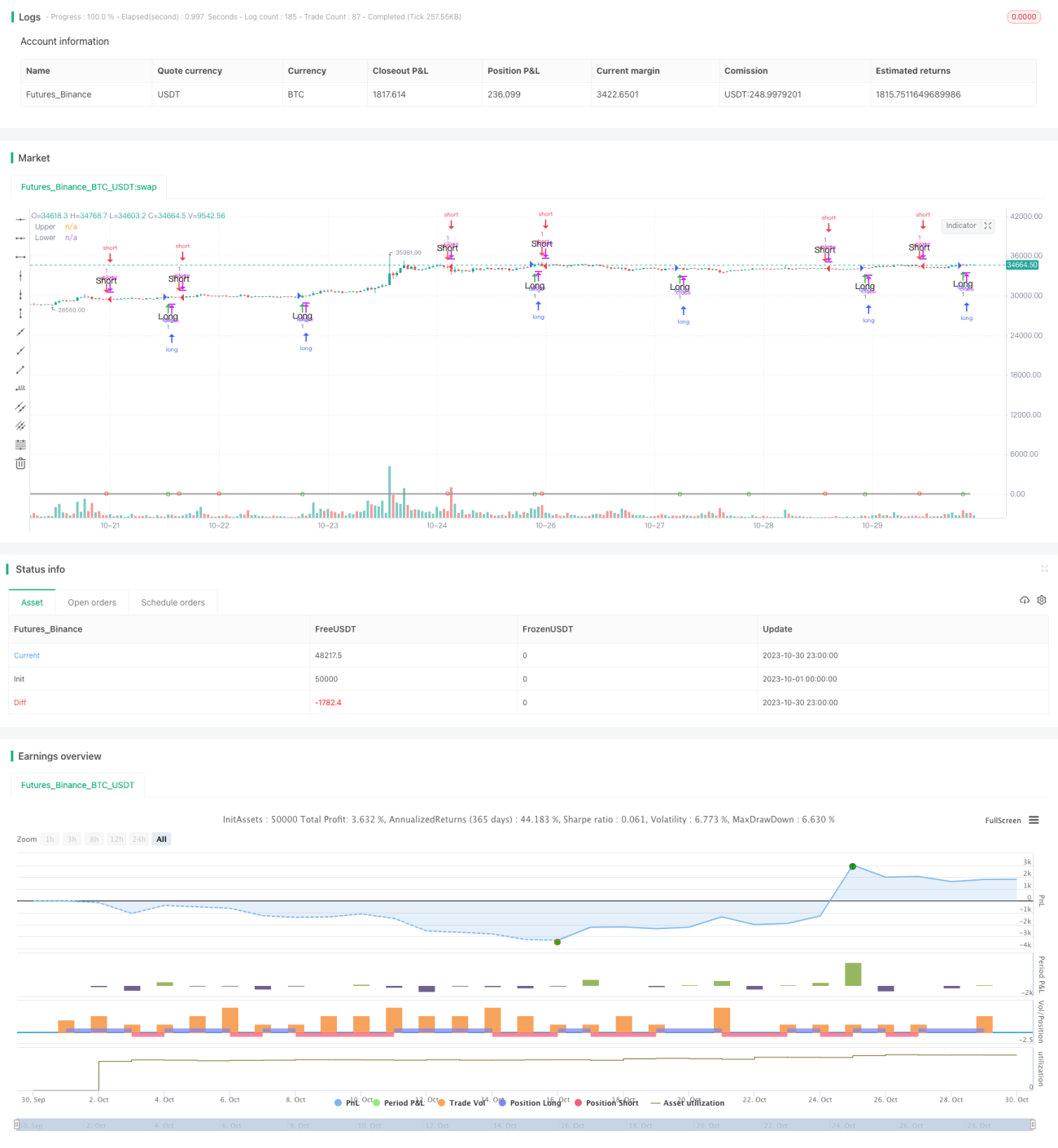

- Бэктестинг стратегии включает визуальные метки пробоев и текстовые всплывающие оповещения, что позволяет наглядно и интуитивно отслеживать торговые возможности.

- Стратегия использует оптимизированные параметры, что позволяет контролировать избыточные сделки и избегать чрезмерной чувствительности.

Риски стратегии

- Индикатор STC чувствителен к параметрам; для разных валют и таймфреймов требуется настройка параметров в соответствии с рыночными особенностями.

- Стратегии на пробой подвержены риску ложного пробоя, поэтому для контроля рисков необходимо устанавливать стоп-лоссы.

- На рынках с низкой ликвидностью ложные пробои могут вызывать ошибочные сигналы, поэтому требуется дополнительная фильтрация с помощью индикаторов объема.

- Стратегия основана только на STC; для подтверждения тренда можно использовать другие факторы, чтобы избежать разворота и срабатывания стоп-лосса.

- Необходимо отслеживать ключевые уровни поддержки и сопротивления, чтобы избежать ошибочных сигналов в этих зонах.

Направления оптимизации стратегии

- Оптимизировать параметры MACD для адаптации к разным таймфреймам и валютным парам.

- Оптимизировать параметры K и D для Stoch RSI, чтобы сгладить кривую STC.

- Добавить индикаторы объема для избежания ложных пробоев на низколиквидных рынках.

- Включить другие индикаторы для подтверждения трендовых сигналов, например, полосы Боллинджера.

- Добавить механизмы стоп-лосса, такие как трейлинг-стоп или стоп-лосс на основе ATR.

- Скорректировать точки входа, например, входить после отката после пробоя, чтобы убедиться в подтверждении тренда.

Заключение

Стратегия цикла Шаффа определяет зоны перекупленности и перепроданности с помощью импульсных индикаторов и на этой основе оценивает изменения кратко- и среднесрочного тренда. Стратегия проста и понятна, её параметры можно настраивать под разные рынки, однако существует риск ложных пробоев. Оптимизация с помощью дополнительных индикаторов и стоп-лоссов позволяет добиться лучших результатов на сильных трендах.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Schaff Trend Cycle script may be freely distributed under the MIT license.

strategy("Schaff Trend Cycle", shorttitle="STC Backtest", overlay=true)- 1