Торговая стратегия двойного разворота

Обзор

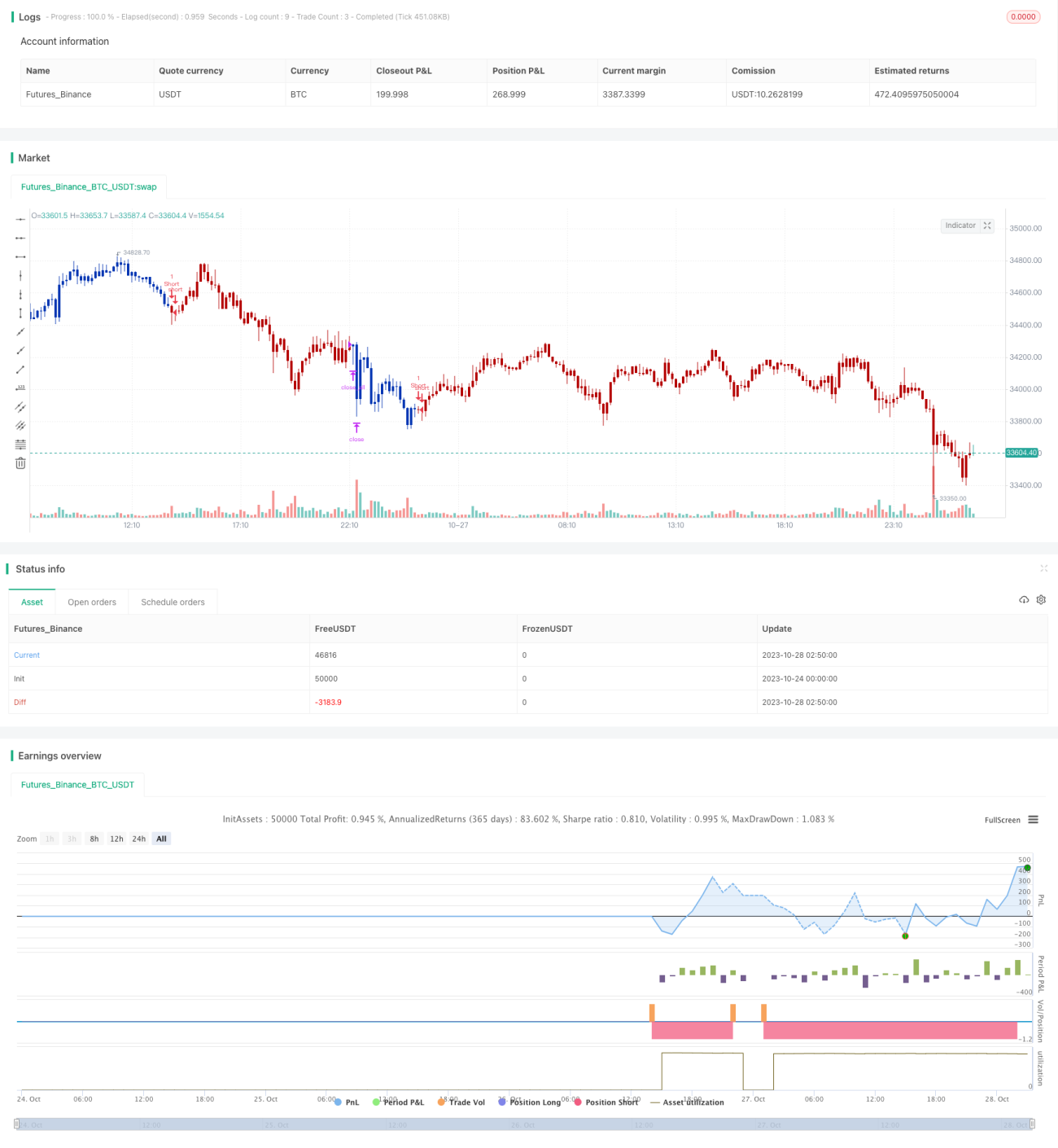

Стратегия двойного разворота, объединяя два подстратегии "Разворот 123" и "Последовательное падение N свечей", позволяет эффективно捕捉 торговые возможности при развороте тренда. Данная стратегия больше подходит для среднесрочной и долгосрочной торговли.

Принцип стратегии

Разворот 123

Принцип подстратегии "Разворот 123":

Если цены закрытия за последние два дня показывают обратное направление (например, если цена закрытия предыдущего дня выше цены двухдневной давности, то текущая цена закрытия ниже предыдущей) и быстрый стохастический осциллятор за 9 дней ниже 50 – открывается длинная позиция; если цены закрытия за последние два дня показывают обратное направление (т.е. если цена закрытия предыдущего дня ниже цены двухдневной давности, то текущая цена закрытия выше предыдущей) и быстрый стохастический осциллятор за 9 дней выше 50 – открывается короткая позиция.

Эта подстратегия, определяя разворот цен закрытия за последние два дня в сочетании со стохастическим осциллятором, позволяет эффективно фиксировать моменты разворота тренда.

Последовательное падение N свечей

Принцип подстратегии "Последовательное падение N свечей":

Анализируется, последовательно ли падали цены закрытия за последние N свечей. Если падение достигло N свечей, генерируется сигнал на открытие короткой позиции.

Эта подстратегия, определяя последовательное падение определенного количества свечей, позволяет фиксировать моменты разворота тренда.

Комбинированный сигнал двойного разворота

Стратегия двойного разворота объединяет две вышеуказанные подстратегии: только когда обе одновременно генерируют сигнал на покупку или продажу, фактически открывается сделка.

Это позволяет отфильтровать некоторые ложные сигналы, делая торговые сигналы более надежными. Одновременное использование сигналов разворота и последовательного падения позволяет точнее определять моменты разворота тренда.

Анализ преимуществ стратегии

Стратегия двойного разворота обладает следующими преимуществами:

-

Комбинирование нескольких подстратегий позволяет эффективно отсеивать ложные сигналы, повышая надежность сигналов.

-

Стратегия "Разворот 123" позволяет точно определять точки разворота тренда в краткосрочной перспективе. "Последовательное падение N свечей" – определять разворот среднесрочного и долгосрочного тренда. Их совместное использование позволяет улавливать краткосрочные торговые возможности в рамках средне- и долгосрочных тенденций.

-

Использование японских свечных индикаторов, гибкая настройка параметров, подходит для разных инструментов.

-

Логика стратегии проста и понятна, легко понимается и отслеживается, подходит для начинающих.

-

Можно настраивать параметры подстратегий, что позволяет оптимизировать их под разные инструменты, повышая адаптивность стратегии.

Анализ рисков стратегии

Стратегия двойного разворота также имеет некоторые риски:

-

Сигналы разворота могут быть ложными. Хотя комбинированный сигнал снижает риск ложных сигналов, полностью избежать его невозможно. Рекомендуется использовать в сочетании со стратегией стоп-лосса.

-

Подстратегии используют простые индикаторы, которые могут не адаптироваться к сложным рыночным условиям. Можно рассмотреть внедрение дополнительных технических индикаторов или машинного обучения для повышения адаптивности.

-

Параметры подстратегий требуют оптимизации под разные инструменты, иначе может возникнуть проблема переобучения.

-

Разворотные стратегии больше подходят для среднесрочной и долгосрочной торговли; в краткосрочной перспективе существует риск арбитража. Следует соответствующим образом корректировать срок удержания позиций.

-

Сигналы разворота могут появляться во время небольших коррекций в рамках тренда. Необходимо учитывать направление общего тренда, чтобы убедиться, что стратегия действует согласно основному тренду.

Направления оптимизации стратегии

Данную стратегию двойного разворота можно оптимизировать по следующим направлениям:

-

Внедрение большего числа технических индикаторов для формирования многофакторной модели, что повысит адаптивность стратегии к сложным рыночным условиям. Например, комбинировать с индикаторами скользящих средних, полос Боллинджера и т.д.

-

Добавление моделей машинного обучения для анализа многомерных признаков, что повысит точность сигналов. Например, использование случайного леса или нейронных сетей для анализа свечей.

-

Оптимизация настроек параметров: обучение параметров для разных инструментов с целью повышения их адаптивности. Например, использование генетических алгоритмов для оптимизации комбинаций параметров.

-

Сочетание со стратегией стоп-лосса для контроля убытков по каждой сделке, усиление контроля рисков. Положение стоп-лосса также можно оптимизировать на основе данных.

-

Разработка динамического механизма управления размером позиции, который будет корректировать объем позиции в зависимости от рыночных условий и результатов подстратегий, снижая риски.

-

Внедрение модуля определения тренда, чтобы сигналы подстратегий не противоречили основному тренду. Например, использование скользящих средних для определения тренда.

Заключение

Стратегия двойного разворота, объединяя подстратегии "Разворот 123" и "Последовательное падение N свечей", позволяет эффективно улавливать моменты разворота тренда. Данная стратегия больше подходит для среднесрочного и долгосрочного удержания позиций, эффективно отфильтровывает ложные сигналы и предоставляет достаточно надежные торговые возможности при развороте тренда. Однако у нее есть и определенные ограничения: требуется внедрение дополнительных технических индикаторов для оптимизации, а также сочетание со стоп-лоссом и механизмами управления размером позиции для снижения рисков, чтобы адаптироваться к более сложным рыночным условиям. В целом, стратегия двойного разворота предлагает простую и понятную идею разворотной стратегии, что делает ее хорошим материалом для начинающих, желающих изучить и попробовать стратегическую торговлю. По мере внедрения большего количества методов оптимизации данная стратегия может стать очень практичной стратегией количественной торговли.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 03:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/03/2021

// This is combo strategies for get a cumulative signal. - 1