Стратегия золотого креста: покупать на подъёме, продавать на спаде

Обзор

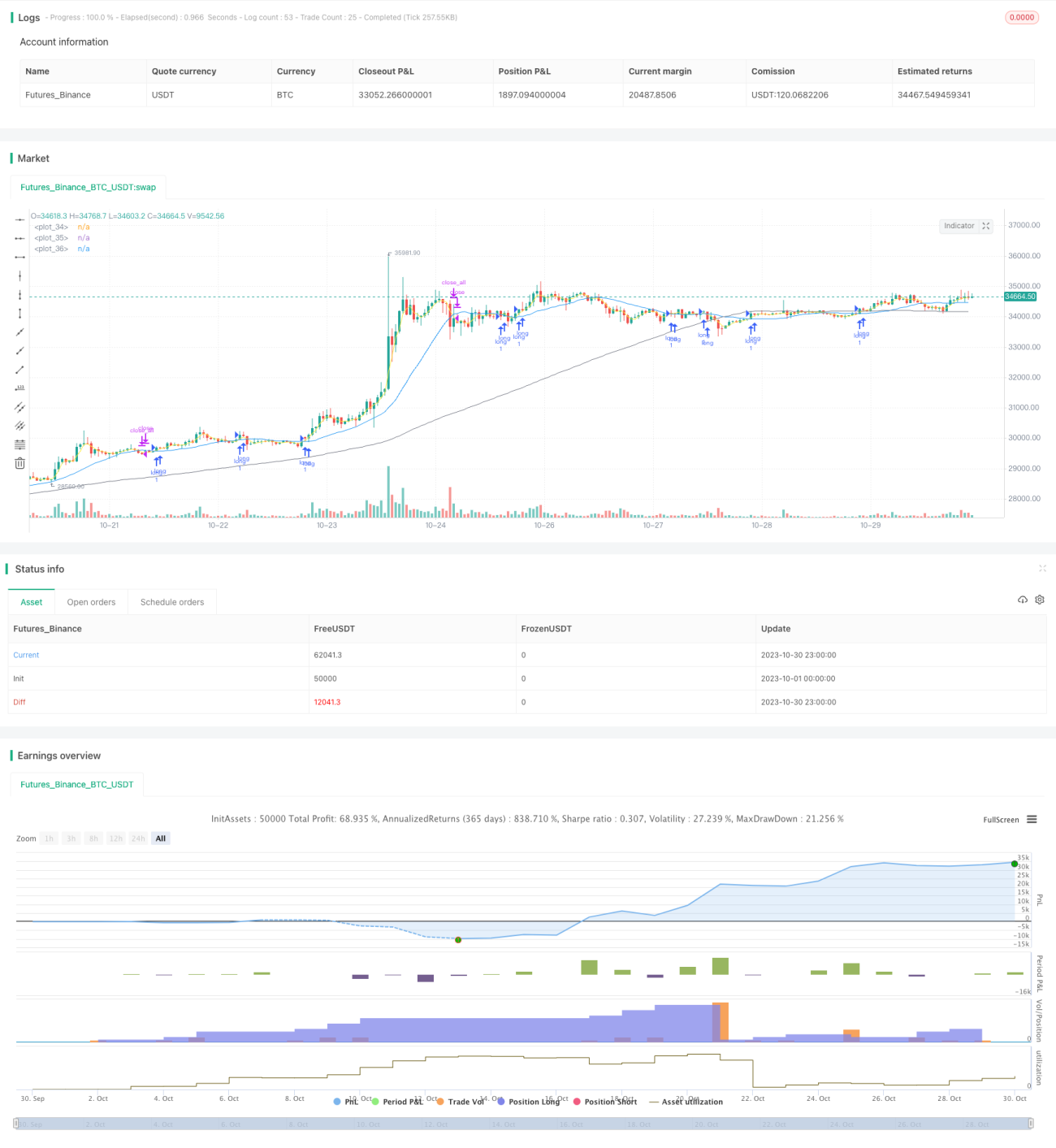

Данная стратегия использует «золотое пересечение» краткосрочной и долгосрочной скользящих средних для определения момента входа в позицию и устанавливает стоп-лосс для выхода. Это классическая стратегия следования за трендом. Она подходит для рынков с явно выраженным восходящим трендом, позволяя следовать за тенденцией, получая прибыль на растущем рынке и своевременно фиксируя убытки при развороте тренда.

Принцип стратегии

Стратегия основана на расчёте краткосрочной и долгосрочной скользящих средних и анализе их пересечений для определения рыночного тренда. Логика следующая:

- Рассчитывается 3-дневная простая скользящая средняя (short_ma) как краткосрочная скользящая средняя.

- Рассчитывается 19-дневная простая скользящая средняя (long_ma) как долгосрочная скользящая средняя.

- Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, подаётся сигнал на покупку (открытие длинной позиции).

- Когда цена поднимается выше цены входа * (1 + процент стоп-лосса), все позиции закрываются.

- Когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, подаётся сигнал на продажу (открытие короткой позиции).

- Тестирование стратегии ограничивается определённым диапазоном дат для задания временного окна.

- Для определения общего тренда используется 100-дневная простая скользящая средняя: торговля разрешена только при восходящем общем тренде.

Стратегия использует принцип «золотого пересечения» скользящих средних: при устойчивом росте индекса, когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, открывается длинная позиция, что позволяет эффективно ловить трендовые движения; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, длинная позиция закрывается и открывается короткая, что эффективно контролирует риски.

Преимущества

Стратегия обладает следующими преимуществами:

- Логика стратегии проста и понятна: тренд определяется по пересечению скользящих средних, легко осваивается.

- Правила входа просты и эффективны, позволяют следовать за трендом и контролировать риски.

- Установка стоп-лосса для фиксации прибыли позволяет своевременно выходить при развороте.

- Торговля только при восходящем общем тренде отсеивает большинство ложных сигналов в периоды консолидации.

- Параметры скользящих средних настраиваются, что позволяет адаптироваться к разным рынкам.

- Можно задать временной диапазон для бэктестинга, что позволяет проверять стратегию на определённых периодах.

Анализ рисков

Стратегия также имеет некоторые риски:

- Стратегии на скользящих средних чувствительны к параметрам; разные настройки влияют на результат.

- Основана только на исторических данных, не способна обрабатывать аномальные ситуации.

- Неэффективно обрабатывает гэпы, что может привести к превышению стоп-лосса.

- На боковом рынке может попасть в ловушку, требуется разумный стоп-лосс.

- Подходит только для рынков с явным трендом, не подходит для флэта.

- Выбор временного диапазона для бэктестинга влияет на результаты.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

- Тестировать различные комбинации параметров (например, периоды скользящих средних) для поиска оптимальных.

- Добавить другие технические индикаторы (MACD, полосы Боллинджера и т.д.) для комплексной оценки и повышения эффективности решений.

- Использовать динамический трейлинг-стоп для лучшего контроля рисков.

- Оптимизировать логику входа и стоп-лосса, например, учитывать пробой предыдущих максимумов.

- Тестировать на разных рыночных условиях для оценки стабильности стратегии.

- Рассмотреть использование моделей машинного обучения для оптимизации параметров или сигналов.

- Добавить обработку аномальных ситуаций (гэпы, стоп-лосс сработал внутри цены).

Заключение

Стратегия эффективно ловит восходящие тренды с помощью простого принципа пересечения скользящих средних, устанавливает стоп-лосс для контроля рисков и может приносить хорошую прибыль на трендовых рынках. Однако у неё есть ограничения, и требуется дальнейшая оптимизация и тестирование для повышения стабильности и эффективности. В целом, логика стратегии ясна, её легко понять и реализовать, что подходит для начинающих трейдеров.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Ta3MooChi

//@version=5

strategy("전략", overlay=true,process_orders_on_close = true, pyramiding = 100)- 1