Стратегия следования за трендом на основе скользящей средней скорости Холла и фильтра Калмана

Обзор

Данная стратегия сочетает скользящую среднюю Хала (Hull Moving Average, HMA) и фильтр Калмана для идентификации и отслеживания ценовых трендов, относясь к классу трендовых стратегий. Торговые сигналы формируются на основе двух скользящих средних Хала с разными периодами, а фильтр Калмана применяется для сглаживания, повышая качество сигналов и стабильность стратегии.

Принцип работы стратегии

- Стратегия использует 24-периодную скользящую среднюю Хала (hma) и 24-периодную тройную скользящую среднюю Хала (hma3) для построения торговых сигналов.

- Когда hma пересекает hma3 снизу вверх, формируется сигнал на покупку; когда hma пересекает hma3 сверху вниз, формируется сигнал на продажу.

- По умолчанию фильтр Калмана отключен. При его включении к значениям hma и hma3 применяется фильтр Калмана для отсеивания излишнего шума и повышения качества сигналов.

- Фильтр Калмана устраняет случайные шумы в сигналах с помощью этапов прогноза и коррекции. Разница между каждым измерением и предыдущим прогнозом используется в качестве поправочного члена для более точного прогнозирования следующего измерения. Повторяя прогноз и коррекцию, можно постепенно уменьшить влияние шума, делая сигнал более гладким.

- Стратегия использует фильтр Калмана для повышения стабильности стратегии на основе скользящих средних, отфильтровывая влияние случайных колебаний и отслеживая устойчивые тренды.

Преимущества стратегии

- По сравнению с одной скользящей средней, система с двумя скользящими средними позволяет лучше идентифицировать устойчивые тренды.

- Скользящая средняя Хала, рассчитанная с помощью взвешивания, придаёт больший вес недавним ценам, что позволяет более чувствительно реагировать на ценовые изменения.

- Фильтр Калмана эффективно отфильтровывает случайные шумы в сигналах, уменьшая количество ложных сигналов и повышая их качество.

- Параметры стратегии настраиваются: длину периодов и коэффициент усиления фильтра Калмана можно адаптировать под рыночные условия, подстраиваясь под различные ситуации.

- Стратегия использует межпериодную технику для построения сигналов, что позволяет выявлять более долгосрочные тренды и избегать обмана из-за частых случайных колебаний.

- Визуальный интерфейс наглядно отображает сигналы и состояние тренда, что облегчает работу.

Риски стратегии

- Стратегия с двумя скользящими средними склонна к ложным сигналам в точках разворота тренда и не способна своевременно уловить разворот.

- Скользящие средние обладают запаздыванием, что может привести к упущению возможности быстрого разворота цены.

- Стратегия не подходит для сильно волатильных рынков; её следует избегать во время боковых колебаний.

- Настройки фильтра Калмана влияют на производительность стратегии: при слишком большом коэффициенте усиления могут быть отфильтрованы полезные сигналы.

- При длинных периодах реакция замедляется, при коротких – возникает чувствительность к шуму, поэтому параметры необходимо настраивать в зависимости от рынка.

- Время удержания длинных и коротких позиций не фиксировано, существуют периоды отсутствия позиций, что снижает эффективность использования капитала.

Направления оптимизации

- Можно попробовать использовать адаптивные скользящие средние для динамической оптимизации параметров, изменяя длину периода в зависимости от волатильности.

- Добавить индикаторы волатильности для оценки состояния рынка: избегать торговли во время боковика и торговать только при явном тренде.

- Ввести стратегию стоп-лосс для ограничения убытков и улучшения контроля рисков.

- Оптимизировать параметры фильтра Калмана для баланса между чувствительностью отслеживания и степенью фильтрации шума.

- Комбинировать с другими индикаторами для подтверждения сигналов, например, с индикаторами объёма или полосами Боллинджера для оценки устойчивости тренда.

- Использовать машинное обучение для обучения параметров, чтобы сделать стратегию более устойчивой и адаптивной.

Заключение

Данная стратегия отслеживает тренды с помощью двойной скользящей средней Хала и фильтра Калмана, что позволяет эффективно выявлять устойчивые тренды и повышать качество сигналов. Однако необходимо уделить внимание оптимизации параметров, адаптации к рыночным условиям и управлению рисками для получения стабильной доходности. Машинное обучение и количественный анализ могут дополнительно улучшить показатели стратегии. Постоянная оптимизация позволит создать стабильную и эффективную трендовую торговую стратегию.

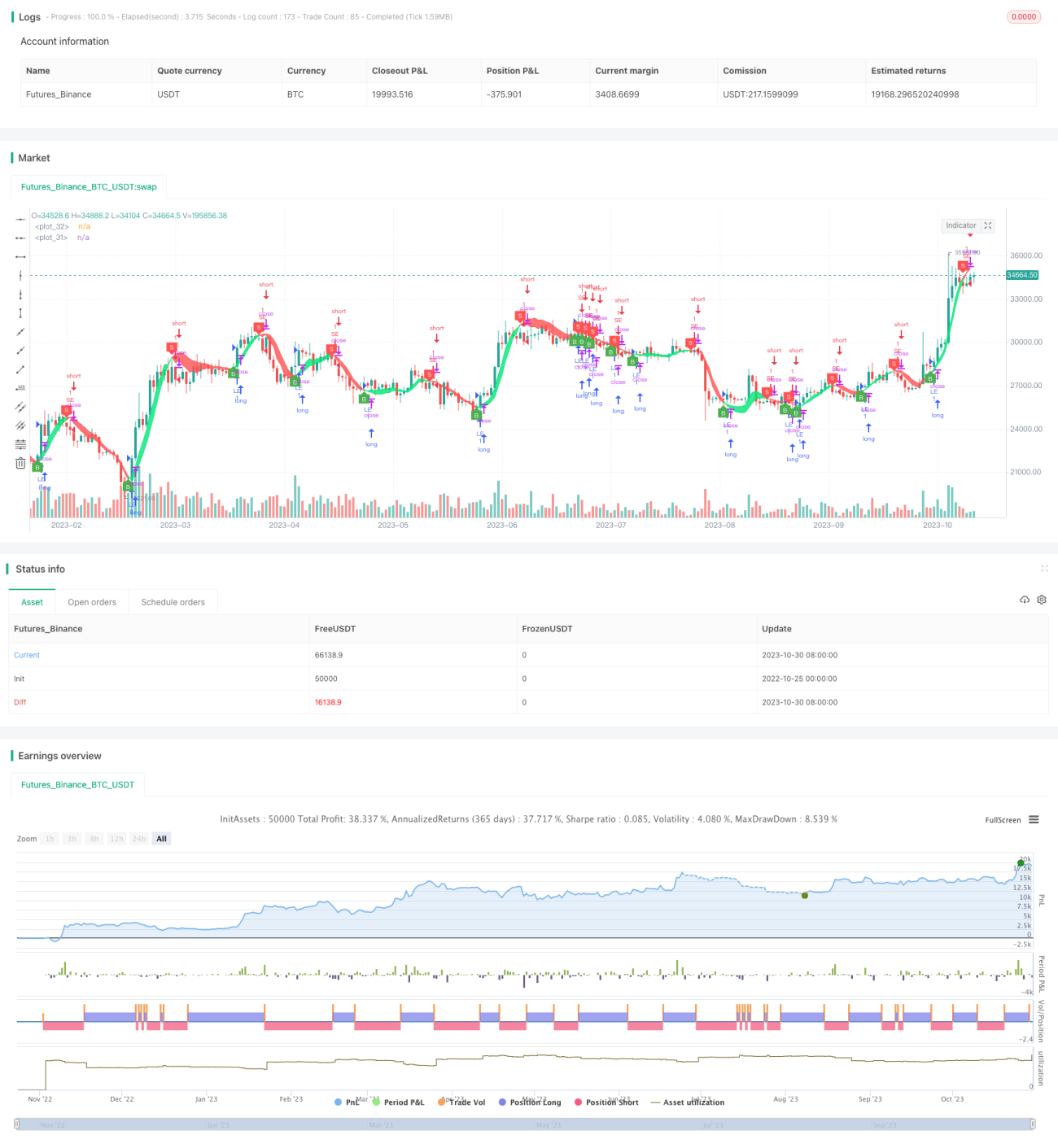

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Trend with Kahlman Strategy Backtest", shorttitle="HMA-Kahlman Trend Strat", overlay=true)

src = input(hl2, "Price Data")- 1