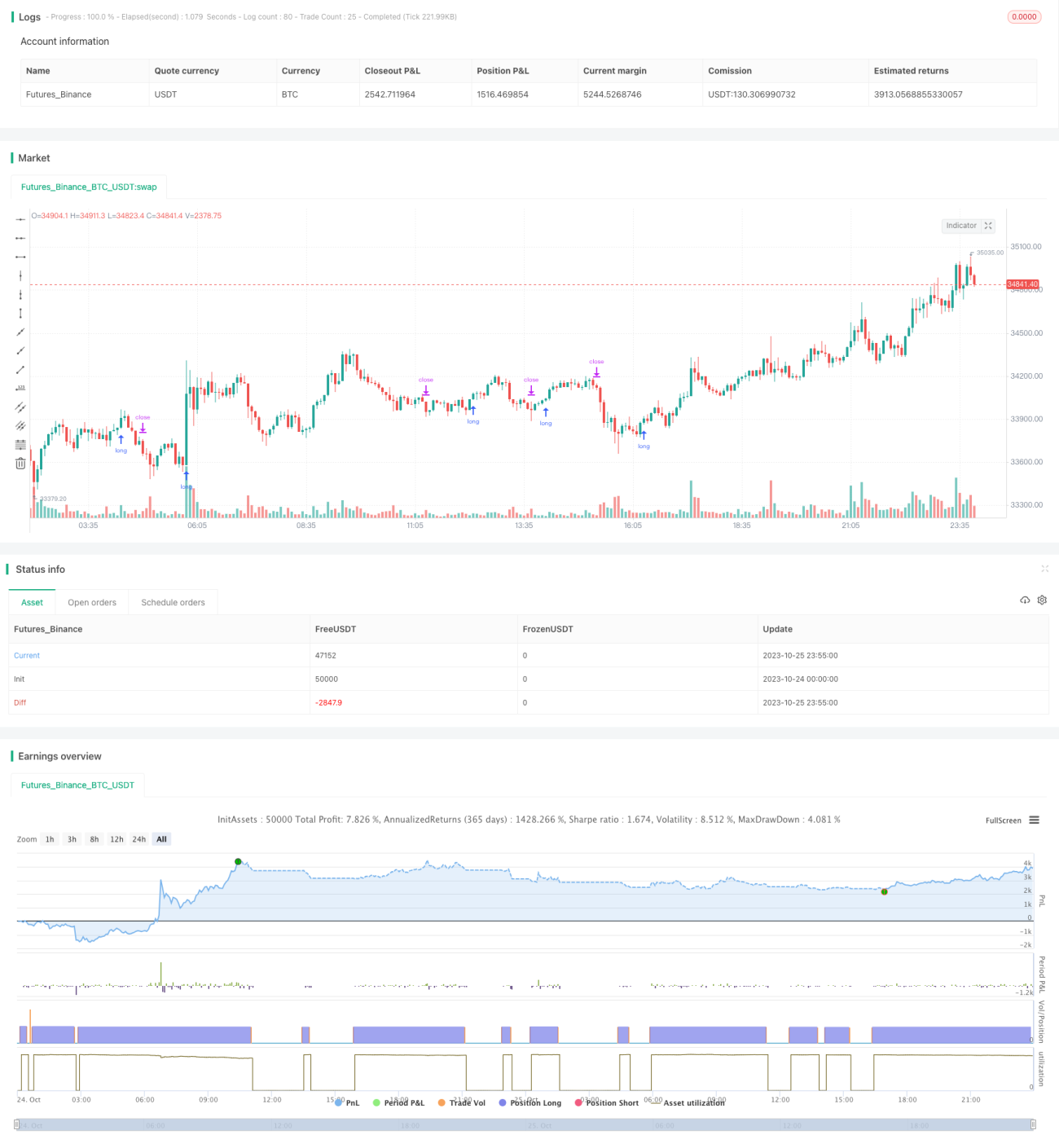

Прорывной трендовый трейдер V2

Обзор

Эта стратегия является вариацией моей предыдущей стратегии прорыва, ориентированной на тренд. В той стратегии вы могли использовать скользящую среднюю в качестве фильтра для сделок (например, если цена ниже скользящей средней, длинная позиция не открывается). Создав инструмент для определения тренда на более высоких таймфреймах, я решил проверить, не станет ли он лучшим фильтром, чем скользящая средняя.

Таким образом, данная стратегия позволяет просматривать тренд на более высоком таймфрейме (например, есть ли более высокие максимумы и более низкие минимумы? Если да, то это восходящий тренд). Вы открываете позиции только в направлении тренда. Можно выбрать до двух трендов в качестве фильтра. Направление каждого тренда отображается в таблице на графике для удобства. Текущие уровни поддержки и сопротивления отрисовываются на графике, чтобы вы видели, когда может произойти прорыв тренда текущего и более высокого таймфреймов.

Я обнаружил, что по сравнению с другими стратегиями эта обычно показывает не очень хорошие результаты, но она действительно более избирательна в сделках. Показывает более высокий процент выигрышей и лучший коэффициент прибыльности. Она проводит мало сделок, и чистая прибыль также невысока.

Принцип стратегии

Основная логика стратегии заключается в использовании прорыва уровней поддержки и сопротивления на более высоком таймфрейме для идентификации тренда и совершения сделок в соответствии с его направлением.

Конкретно это реализуется следующим образом:

-

Рассчитываются уровни поддержки и сопротивления для текущего таймфрейма (например, 1-часовой). Это достигается путем поиска максимумов и минимумов за определенный период.

-

Рассчитываются уровни поддержки и сопротивления для одного или нескольких более высоких таймфреймов (например, 4-часового и дневного). Для этого используется та же логика, что и для текущего таймфрейма.

-

На графике рисуются горизонтальные линии этих уровней поддержки и сопротивления. Когда цена пробивает эти уровни, тренд на более высоком таймфрейме меняется.

-

Направление тренда определяется по тому, пробила ли цена эти ключевые уровни. Если цена пробивает предыдущий максимум, это считается восходящим трендом. Если пробивает предыдущий минимум — нисходящим.

-

Пользователь может выбрать один или несколько трендов с более высоких таймфреймов в качестве фильтров. Другими словами, сделка рассматривается только при совпадении направления тренда на текущем таймфрейме с направлением на более высоком.

-

При выполнении условий фильтрации тренда и при прорыве цены через ключевой уровень открывается длинная или короткая позиция. Уровень стоп-лосса устанавливается на предыдущем ключевом уровне поддержки или сопротивления.

-

По мере движения цены, при формировании новых максимумов или минимумов, стоп-лосс перемещается на новый более высокий минимум (для длинных позиций) для фиксации прибыли и следования за трендом.

-

Выход из позиции происходит при срабатывании стоп-лосса или при прорыве ключевого уровня поддержки/сопротивления.

Благодаря такому многотаймфреймовому анализу тренда стратегия пытается торговать только в направлении сильного тренда, чтобы повысить вероятность выигрыша. При этом ключевые уровни дают четкие сигналы для входа и стоп-лосса.

Преимущества стратегии

- Использование нескольких таймфреймов для определения тренда позволяет точнее выявлять сильные трендовые направления и избегать ошибок из-за рыночного шума.

- Торговля только по основному тренду значительно повышает процент выигрышных сделок. Согласно результатам тестирования, по сравнению с фильтром на простой скользящей средней, эта стратегия показывает более высокий процент выигрышей и лучшее соотношение доходности к риску.

- Уровни поддержки и сопротивления дают четкие точки входа и стоп-лосса. Не нужно ломать голову над выбором конкретной точки входа.

- Перенос стоп-лосса по мере движения тренда позволяет максимально зафиксировать прибыль.

- Логика стратегии проста и понятна, легко поддается настройке и оптимизации.

Риски стратегии

- Зависимость от определения тренда на старших таймфреймах может привести к попаданию в ловушку при смене тренда. Следует соответствующим образом сократить период определения тренда или использовать дополнительные индикаторы для подтверждения.

- Не учитывается фундаментальные факторы, что может привести к расхождению с движением цены при значимых событиях. Можно добавить фильтры по событиям или датам отчетности.

- Не используется управление размером позиции. Размер позиции можно задавать исходя из объема средств на счете, волатильности и т.д.

- Период бэктестинга ограничен. Следует расширить временной диапазон тестирования, чтобы проверить устойчивость на разных рыночных условиях.

- Не учитывается влияние торговых издержек. В реальной торговле следует корректировать параметры стратегии с учетом фактических комиссий.

- Рассматриваются только долгосрочные сделки. Можно комбинировать с другими стратегиями для краткосрочных сигналов и реализации мультитаймфреймового арбитража.

Направления оптимизации стратегии

-

Добавление фильтров:

- Фундаментальные данные: отчеты о прибылях, новостные события и т.д.

- Индикаторы: объем, ATR-стоп и т.д.

-

Оптимизация параметров:

- Настройка периода расчета уровней поддержки/сопротивления.

- Настройка таймфреймов для определения тренда.

-

Расширение сферы применения:

- Разработка краткосрочных торговых стратегий.

- Рассмотрение возможностей для коротких продаж.

- Мультиинструментальный арбитраж.

-

Улучшение управления рисками:

- Оптимизация размера позиции с учетом волатильности и размера счета.

- Оптимизация стоп-стратегий: скользящий стоп, отложенный стоп и т.д.

- Внедрение механизма поощрения/наказания за риск.

-

Оптимизация логики исполнения:

- Улучшение выбора момента входа.

- Рассмотрение частичного входа в позицию.

- Оптимизация стратегии переноса стоп-лосса.

Заключение

Данная стратегия, основанная на анализе тренда на нескольких таймфреймах, представляет собой достаточно надежную систему прорывов. По сравнению с фильтрами типа простых скользящих средних, она показывает более высокий процент выигрышей и лучшее соотношение доходности к риску. Однако есть и аспекты, которые можно улучшить, например, несовершенный механизм управления рисками и отсутствие учета фундаментальных факторов. При дальнейшей оптимизации она может стать очень полезной трендовой стратегией. В целом, стратегия хорошо продумана и за счет многотаймфреймового анализа повышает точность прогнозов, заслуживая дальнейшего изучения и применения.

- 1