Стратегия количественной торговли двустороннего давления

Обзор

Стратегия двунаправленного давления – это трендовая стратегия, объединяющая стохастический осциллятор и индикатор объема. Основой стратегии являются линии %K и %D стохастика, а также индикатор объема для генерации сигналов на покупку и продажу. Дополнительные сигналы формируются на основе «золотого» и «смертельного» крестов скользящих средних.

Принцип стратегии

Сигнал на покупку

Основная логика сигнала на покупку:

-

Линии %K и %D одновременно опускаются ниже зоны перепроданности (например, 20), пересекаются вверх, и обе линии находятся в восходящем тренде.

-

Объем превышает определенный порог (например, 1,4 среднего объема).

-

Цена закрытия выше цены открытия (белая свеча).

Дополнительные сигналы на покупку могут возникать:

-

«Золотой крест» скользящих средних: быстрая EMA пересекает медленную EMA снизу вверх, и обе линии одновременно растут.

-

Линии %K и %D поднимаются из низких значений в зону перепроданности (например, с уровня ниже 20 вверх, в диапазон 20–80).

Сигнал на продажу

Основная логика сигнала на продажу:

-

Линии %K и %D одновременно входят в зону перекупленности (например, 80).

-

«Смертельный крест» скользящих средних: быстрая EMA пересекает медленную EMA сверху вниз.

-

Линия %K пересекает %D сверху вниз, при этом обе линии находятся в нисходящем тренде.

Сигнал стоп-лосса

Устанавливается стоп-лосс в виде определенного процента от цены покупки (например, 6%). Если цена пробьет этот уровень, срабатывает стоп-лосс на продажу.

Преимущества стратегии

- Использование двух стохастических линий позволяет избежать ложных сигналов.

- Фильтрация шума с помощью объема обеспечивает трендовую направленность.

- Наложение нескольких сигналов повышает точность.

- Скользящие средние помогают определить общее направление тренда.

- Стоп-лосс контролирует риски.

Преимущество 1: Две стохастические линии исключают ложные сигналы

Один стохастический осциллятор может генерировать множество ложных сигналов. Комбинация линий %K и %D (скользящая средняя линии %K) эффективно отсеивает ложные сигналы и повышает надежность.

Преимущество 2: Фильтрация шума объемом для обеспечения трендовости

Введение условия по объему в качестве вспомогательного критерия: требуется, чтобы объем превышал определенный уровень, что отсеивает нетрендовые точки входа с низким объемом и снижает риск «попадания в ловушку».

Преимущество 3: Наложение нескольких сигналов повышает точность

Стратегия суммирует сигналы от стохастика, объема и скользящих средних. Реальный торговый сигнал формируется только при одновременном выполнении нескольких условий. Наложение различных индикаторов повышает надежность сигнала.

Преимущество 4: Скользящие средние помогают определить общее направление тренда

Добавление правил по скользящим средним, например, рассмотрение сигнала на покупку только при одновременном росте быстрой и медленной линий. Это позволяет избегать покупок против тренда или на вершине, оценивая тренд на более крупном временном горизонте.

Преимущество 5: Стоп-лосс контролирует риски

Стратегия включает механизм стоп-лосса: если цена падает ниже определенного процента от цены покупки, автоматически срабатывает стоп-лосс. Это эффективно ограничивает максимальный убыток по одной сделке.

Анализ рисков

- Параметры стратегии требуют тщательной настройки; неправильная установка может привести к плохим результатам.

- При установке стоп-лосса необходимо учитывать риск гэпов.

- Следует обращать внимание на риск ликвидности торгового инструмента.

- Необходимо учитывать риск рассогласования временных периодов индикаторов.

Риск 1: Параметры стратегии требуют тщательной настройки

Стратегия содержит множество параметров, таких как параметры стохастика, скользящих средних, объема и т.д. Их необходимо оптимизировать под конкретный инструмент; неправильная настройка может привести к неудовлетворительным результатам.

Риск 2: При установке стоп-лосса необходимо учитывать риск гэпов

При установке уровня стоп-лосса нужно учитывать возможность гэпа цены. Если стоп-лосс слишком близок к цене покупки, гэп может вызвать неоправданное срабатывание стоп-лосса.

Риск 3: Следует обращать внимание на риск ликвидности торгового инструмента

Для инструментов с низкой ликвидностью правило объема может отсекать слишком много сигналов. В таких случаях необходимо смягчить условия по объему.

Риск 4: Необходимо учитывать риск рассогласования временных периодов индикаторов

Индикаторы разных временных периодов могут давать несогласованные сигналы, что влияет на точность. Требуется проверка согласованности сигнальных точек.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров для повышения стабильности.

- Внедрение методов машинного обучения для динамической настройки параметров.

- Оптимизация стратегии стоп-лосса для снижения частоты срабатываний.

- Добавление дополнительных фильтров для уменьшения количества сделок.

- Использование условных ордеров или стратегий take-profit для повышения доходности.

Направление 1: Оптимизация параметров для повышения стабильности

Можно применить более системные методы, такие как генетический алгоритм, для оптимизации основных параметров, чтобы обеспечить стабильные результаты в различных рыночных циклах.

Направление 2: Внедрение методов машинного обучения для динамической настройки параметров

Можно обучить модель оценивать рыночное состояние в реальном времени и на этой основе корректировать параметры стратегии, осуществляя динамическую оптимизацию.

Направление 3: Оптимизация стратегии стоп-лосса для снижения частоты срабатываний

Исследовать более совершенные стратегии стоп-лосса, которые при сохранении контроля рисков минимизируют неоправданные срабатывания и увеличивают пространство для прибыли.

Направление 4: Добавление дополнительных фильтров для уменьшения количества сделок

Ужесточить фильтры, чтобы сократить количество сделок, снизить влияние торговых издержек и повысить доходность каждой операции.

Направление 5: Использование условных ордеров или стратегий take-profit для повышения доходности

В зависимости от особенностей рынка можно разработать стратегии условных ордеров или трейлинг-стопа, чтобы при сохранении стоп-лосса по возможности закрывать позицию в точке максимальной прибыли.

Заключение

Стратегия комплексно учитывает аспекты определения тренда, контроля рисков и частоты сделок. Ключевыми преимуществами являются использование двух стохастических линий в сочетании с индикатором объема для определения тренда, а также механизм стоп-лосса для управления рисками. Следующий шаг – оптимизация по направлениям: повышение стабильности параметров, динамическая настройка, снижение частоты срабатывания стоп-лосса и т.д., чтобы стратегия приносила стабильную доходность в более широком спектре рыночных условий.

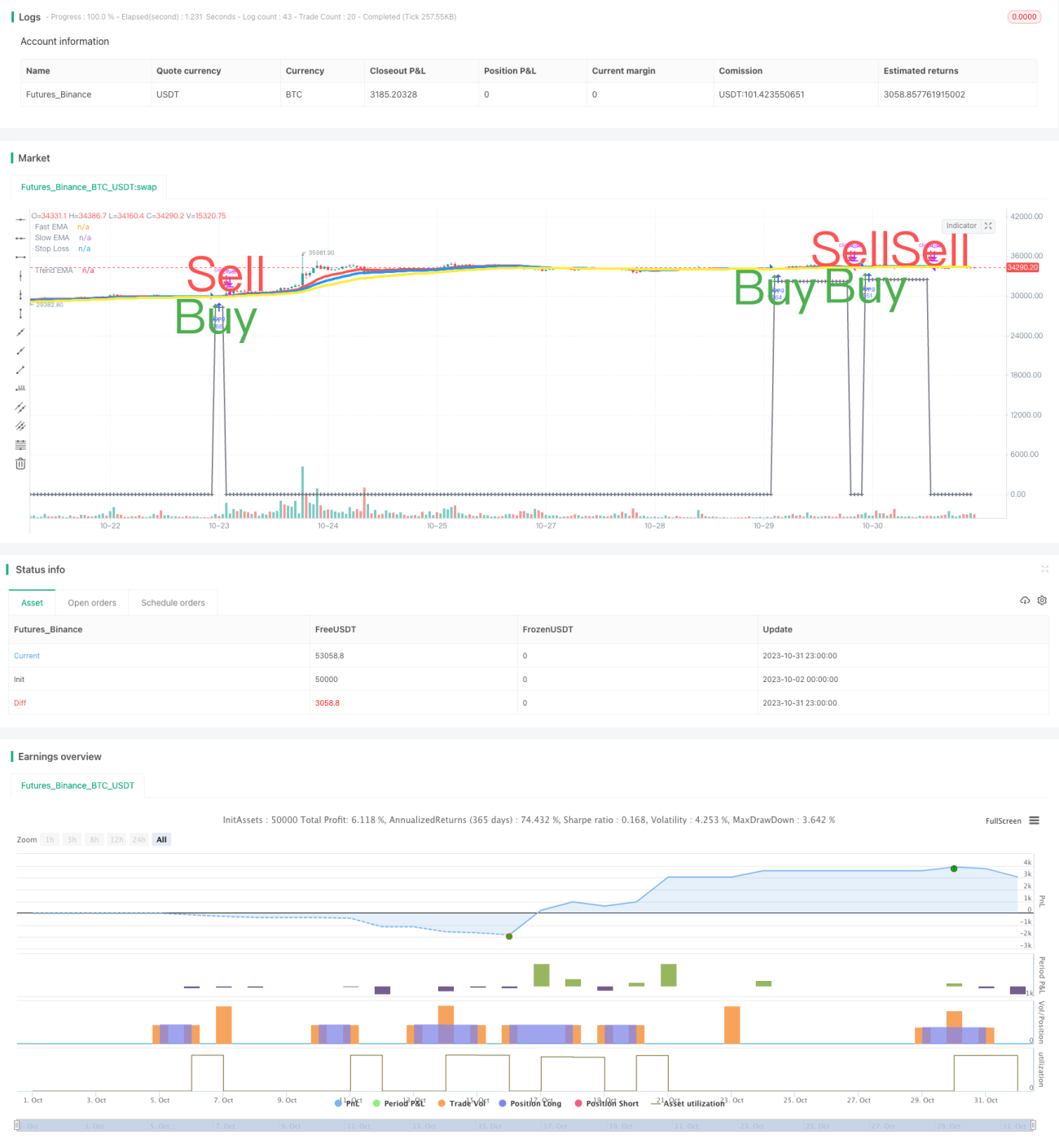

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// SW SVE - Stochastic+Vol+EMAs [Sergio Waldoke]

// Script created by Sergio Waldoke (BETA VERSION v0.5, fine tuning PENDING)

// Stochastic process is the main source of signals, reinforced on buying by Volume. Also by Golden Cross.- 1