Стратегия торговли на пересечении двух скользящих средних

Обзор

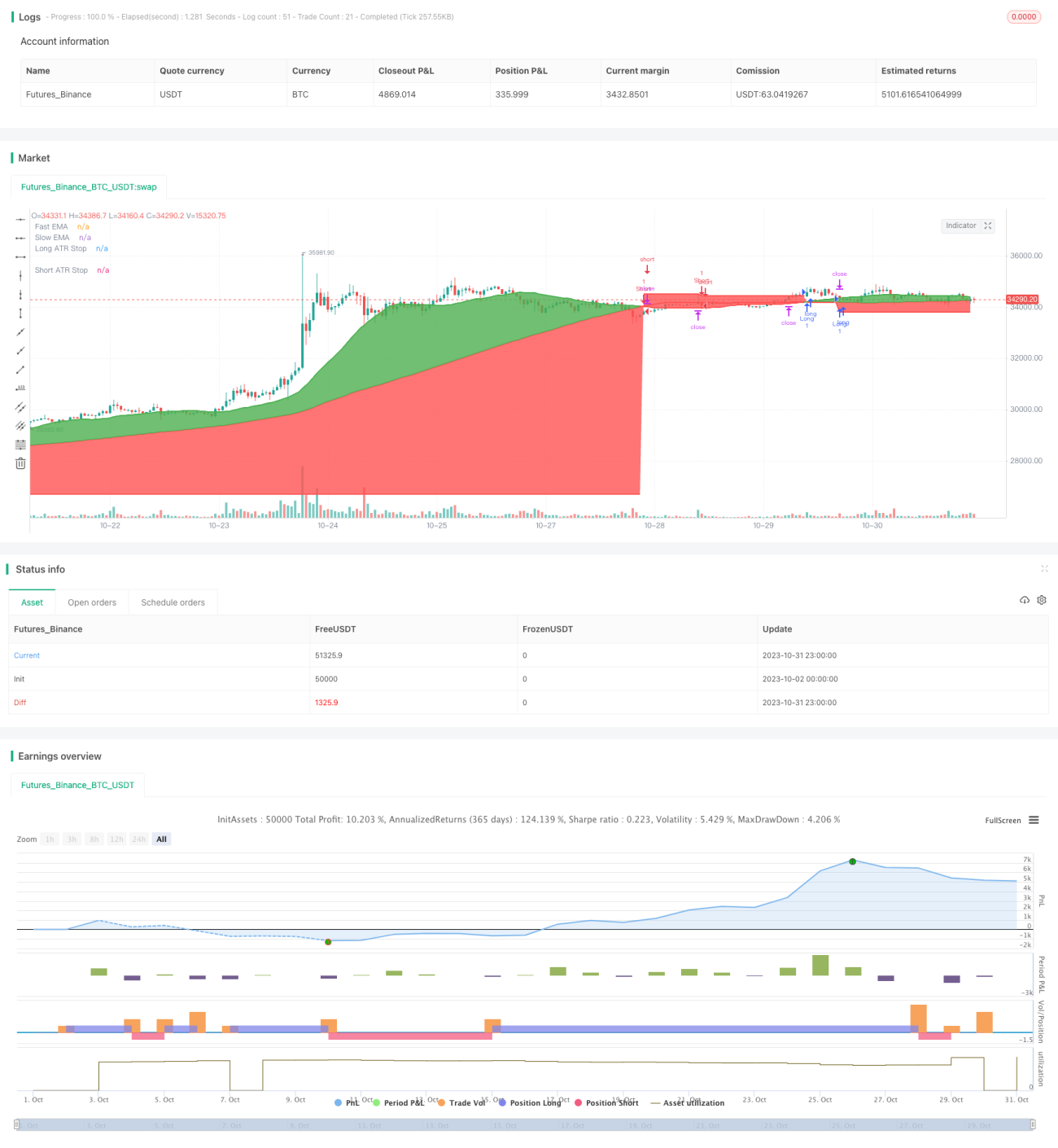

Данная стратегия использует пересечение двух скользящих средних в качестве торгового сигнала в сочетании со стоп-лоссом на основе ATR для следования за трендом. Её основная идея заключается в открытии длинной позиции при пересечении краткосрочной скользящей средней долгосрочной снизу вверх и короткой позиции при пересечении сверху вниз, а также в использовании ATR для установки динамически скользящего стоп-уровня.

Принцип стратегии

Стратегия определяет направление тренда с помощью двух групп скользящих средних. Длина быстрой скользящей средней составляет 25 дней, медленной – 100 дней. Когда быстрая скользящая средняя пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая пересекает медленную сверху вниз – сигнал на продажу.

Для фильтрации части ложных сигналов в стратегию добавлен счётчик числа пересечений crossCount. Сигнал активируется только если количество пересечений быстрой скользящей средней за период оглядки (lookback, по умолчанию 25 дней) меньше maxNoCross (по умолчанию 10).

Кроме того, стратегия включает механизм подтверждения: после первоначального сигнала, если цена снова оказывается между двумя скользящими средними, сигнал также подтверждается.

После входа в позицию стратегия использует индикатор ATR для установки расстояния до стоп-лосса. ATR измеряет диапазон колебаний цены за определённый период; здесь для установки дистанции стопа используется 14-кратное значение ATR. Линия стоп-лосса динамически перемещается вслед за движением цены.

Преимущества

Стратегия обладает следующими достоинствами:

-

Использование двойных скользящих средних в сочетании с фильтром пересечений позволяет эффективно отсеивать ложные сигналы и захватывать сильные тренды.

-

Добавление механизма подтверждения помогает избежать ложных пробоев.

-

Применение динамического скользящего стоп-лосса на основе ATR позволяет максимально фиксировать прибыль и предотвращать чрезмерные просадки.

-

Требуется сравнительно мало настраиваемых параметров, что упрощает внедрение.

-

Стратегия применима на различных рынках, включая криптовалюты и традиционные рынки.

-

Комплексное использование нескольких индикаторов делает стратегию достаточно устойчивой.

Анализ рисков

Основные риски стратегии:

-

В период боковой консолидации скользящие средние часто пересекаются, что может привести к множеству убыточных сделок.

-

Неправильный выбор параметров ATR может сделать стоп-лосс слишком широким или слишком узким.

-

Резкие гэпы или разрывы цен могут немедленно сработать стоп-лосс.

-

Внезапные значимые события, вызывающие резкие колебания цен, также могут активировать стоп-лосс.

-

Неоптимальные параметры скользящих средних могут привести к пропуску тренда или генерации множества ложных сигналов.

-

Изменения волатильности в последний период могут сделать дистанцию стоп-лосса по ATR неадекватной.

Направления оптимизации

Стратегию можно дополнительно улучшить по следующим направлениям:

-

Оптимизация параметров скользящих средних для поиска более подходящих комбинаций. Можно протестировать разные периоды и весовые скользящие средние.

-

Тестирование различных периодов ATR для нахождения лучшей дистанции стоп-лосса.

-

Добавление дополнительных фильтров, таких как увеличение объёма торгов или осцилляторы, для повышения качества сигналов.

-

Включение индикаторов определения тренда, чтобы избежать попадания в ловушку при боковом движении.

-

Применение алгоритмов машинного обучения для автоматической оптимизации комбинаций параметров на основе исторических данных.

-

Поиск дополнительных подтверждений на старших таймфреймах, чтобы не вводиться в заблуждение краткосрочным шумом.

-

Введение правил частичного закрытия прибыльных позиций для постепенной фиксации прибыли.

Заключение

Данная стратегия объединяет пересечение двойных скользящих средних, фильтрацию тренда, механизм подтверждения и динамический стоп-лосс на основе ATR. Она имеет потенциал для улучшения в области оптимизации параметров и управления рисками, однако её торговая логика проста и понятна, легко реализуема и воспроизводима, что делает её достаточно надёжной стратегией следования за трендом.

- 1