Тройная стратегия торговли по экстремумам RSI

Обзор

Данная стратегия одновременно наблюдает за индикаторами RSI на трёх различных периодах, чтобы определить, достиг ли рынок экстремальных зон перекупленности/перепроданности, и генерирует сигналы на покупку и продажу. Основное определение рыночного тренда достигается за счёт комбинации индикаторов с разными периодами.

Принцип стратегии

Стратегия одновременно использует индикаторы RSI с периодами 2, 7 и 14. Когда все три индикатора RSI одновременно показывают сигналы перекупленности или перепроданности, генерируется торговый сигнал.

Конкретнее: когда RSI(2) меньше 10, RSI(7) меньше 20, а RSI(14) меньше 30, рынок считается перепроданным, и подаётся сигнал на покупку. Когда RSI(2) больше 90, RSI(7) больше 80, а RSI(14) больше 70, рынок считается перекупленным, и подаётся сигнал на продажу.

В коде с помощью параметра accuracy тонко настраивается порог определения перекупленности/перепроданности RSI; значение по умолчанию – 3. Чем меньше значение, тем строже критерий. Параметры strategy.long и strategy.short управляют возможностью торговли в соответствующем направлении.

После получения сигнала на покупку или продажу, если цена пробивает цену открытия текущего дня в противоположном направлении, текущая позиция закрывается — реализуется трейлинг-стоп по тренду.

Преимущества

- Комбинация RSI на нескольких периодах позволяет точнее определить зоны перекупленности/перепроданности и отсеять ложные сигналы.

- Разные параметры тонкой настройки условий перекупленности/перепроданности позволяют адаптировать чувствительность стратегии к рынку.

- Трейлинг-стоп по цене открытия позволяет своевременно фиксировать прибыль и ограничивать убытки.

Анализ рисков

- RSI склонен к дивергенциям, что снижает эффективность определения разворота тренда.

- При высокой волатильности настройки RSI требуют корректировки, иначе будут частые срабатывания стоп-лоссов.

- Одновременное срабатывание тройного RSI происходит редко, что может привести к упущенным хорошим торговым возможностям.

- Параметры перекупленности/перепроданности следует подбирать, рекомендуется тестировать на разных рыночных данных.

Направления оптимизации

- Можно добавить подтверждающие индикаторы, например полосы Боллинджера, KDJ, чтобы избежать дивергенций RSI.

- Автоматическая оптимизация параметров RSI в зависимости от типа рыночной ситуации.

- Тестирование других условий выхода (например, ATR-стоп).

- Добавление фильтра по торговым сессиям для исключения неблагоприятных периодов.

Заключение

Стратегия определяет зоны перекупленности/перепроданности на основе комбинации RSI на нескольких периодах и использует трейлинг-стоп по тренду. Преимущества: повышение точности определения и своевременное ограничение убытков. Недостатки: склонность к пропуску сигналов и возможные ложные срабатывания RSI. Рекомендуется провести оптимизацию параметров и добавить подтверждающие индикаторы для достижения лучших результатов.

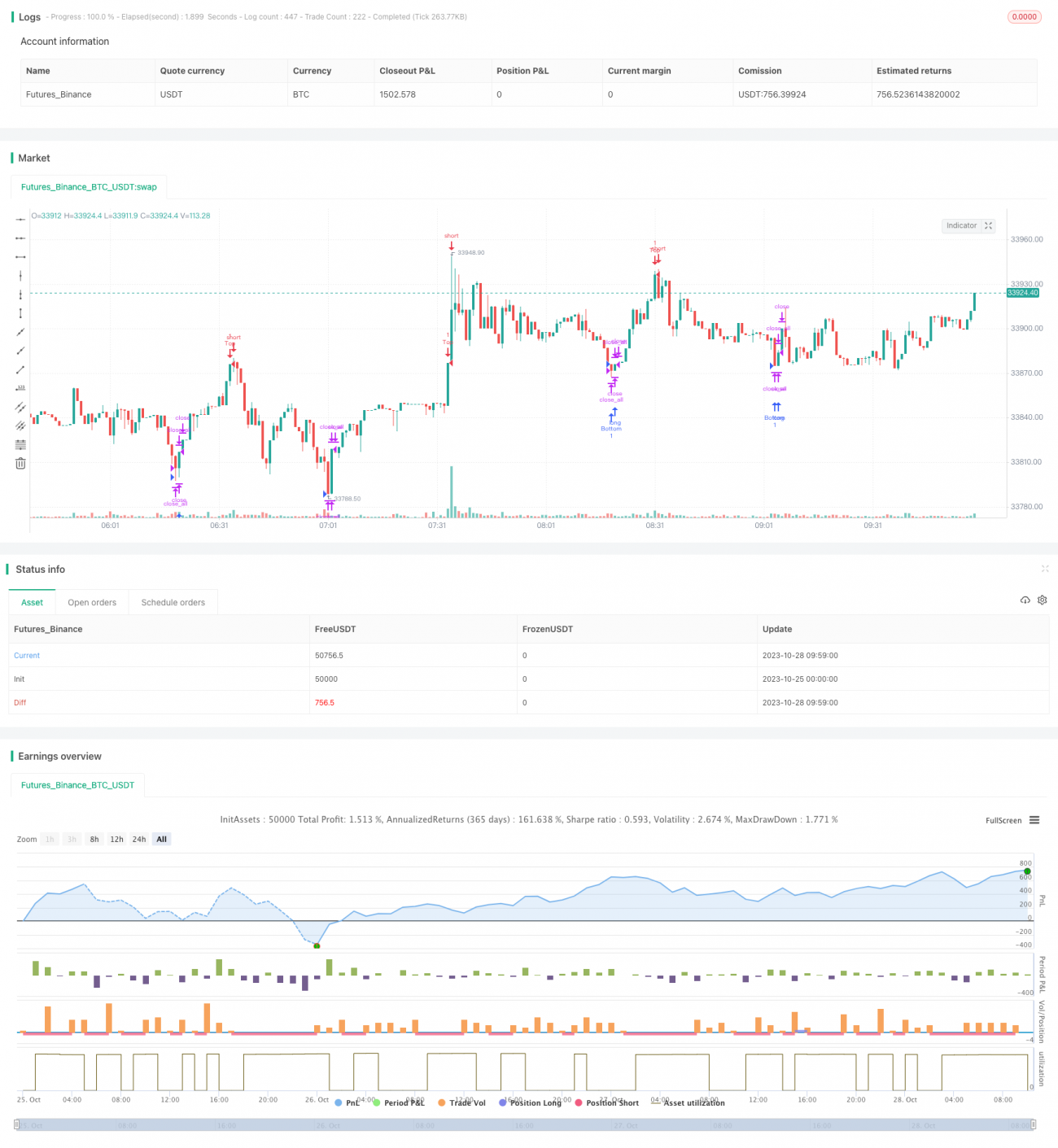

/*backtest

start: 2023-10-25 00:00:00

end: 2023-10-28 10:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Triple RSI Top/Bottom", shorttitle = "3RSI Top/Bottom", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1