Торговая стратегия на основе осцилляций простых чисел

Обзор

Данная стратегия основана на индикаторе колебаний простых чисел (Prime Number Oscillator) для определения рыночного тренда и построения длинных и коротких позиций. Индикатор вычисляет разницу между ближайшим простым числом вблизи цены и самой ценой: положительное значение указывает на бычий тренд, отрицательное — на медвежий. Стратегия позволяет выявить скрытую трендовую информацию во время колебаний цены и имеет практическое значение для торговли на пробоях.

Принцип стратегии

Вначале определяется функция PrimeNumberOscillator, принимающая параметры цены и allowedPercent. Эта функция находит простое число, ближайшее к текущей цене в пределах ±allowedPercent, и возвращает разницу между ними. Разница больше нуля указывает на бычий тренд, меньше нуля — на медвежий.

Затем в стратегии вызывается функция PrimeNumberOscillator для вычисления значения xPNO. На основе знака xPNO определяется направление позиции, которое умножается на reverseFactor для получения окончательного направления сделки. В соответствии с этим направлением открывается длинная или короткая позиция.

Стратегия в основном полагается на индикатор колебаний простых чисел для определения направления тренда. Сам индикатор является довольно грубым и требует сочетания с другими факторами для верификации торговых сигналов. Однако, основанный на математическом принципе, он может предоставить определённую объективную ориентировку.

Преимущества

- Основан на математическом принципе, относительно объективен.

- Позволяет выявить тренд, скрытый в колебаниях.

- Гибкая настройка параметров, чувствительность может быть свободно изменена.

- Простая реализация, легко понимается и оптимизируется.

Риски

- Сам индикатор колебаний простых чисел довольно груб, возможны многократные ложные сигналы.

- Требует подтверждения другими техническими индикаторами и не может использоваться самостоятельно.

- Необходимо тщательно подбирать параметры: слишком большие или слишком малые значения приводят к неработоспособности.

- Частота сделок может оказаться слишком высокой, требуется контролировать размер позиций.

Направления оптимизации

- Возможна фильтрация сигналов с помощью скользящих средних, индикаторов перекупленности/перепроданности и т.д.

- Можно добавить стратегию стоп-лосса для снижения убытков по отдельным сделкам.

- Возможна динамическая регулировка параметра

allowedPercentв зависимости от рыночных условий. - Можно оптимизировать управление позициями, контролируя их размер через волатильность и другие показатели.

Заключение

Данная стратегия основана на принципе колебаний простых чисел для определения направления тренда, проста в реализации и имеет чёткую логику. Однако сам индикатор колебаний простых чисел обладает определёнными ограничениями, поэтому его следует использовать с осторожностью. Сигналы можно верифицировать и риск сделок контролировать путём комбинирования с другими техническими индикаторами. Эта стратегия является типичным представителем математических торговых стратегий и представляет определённую ценность для изучения и исследования.

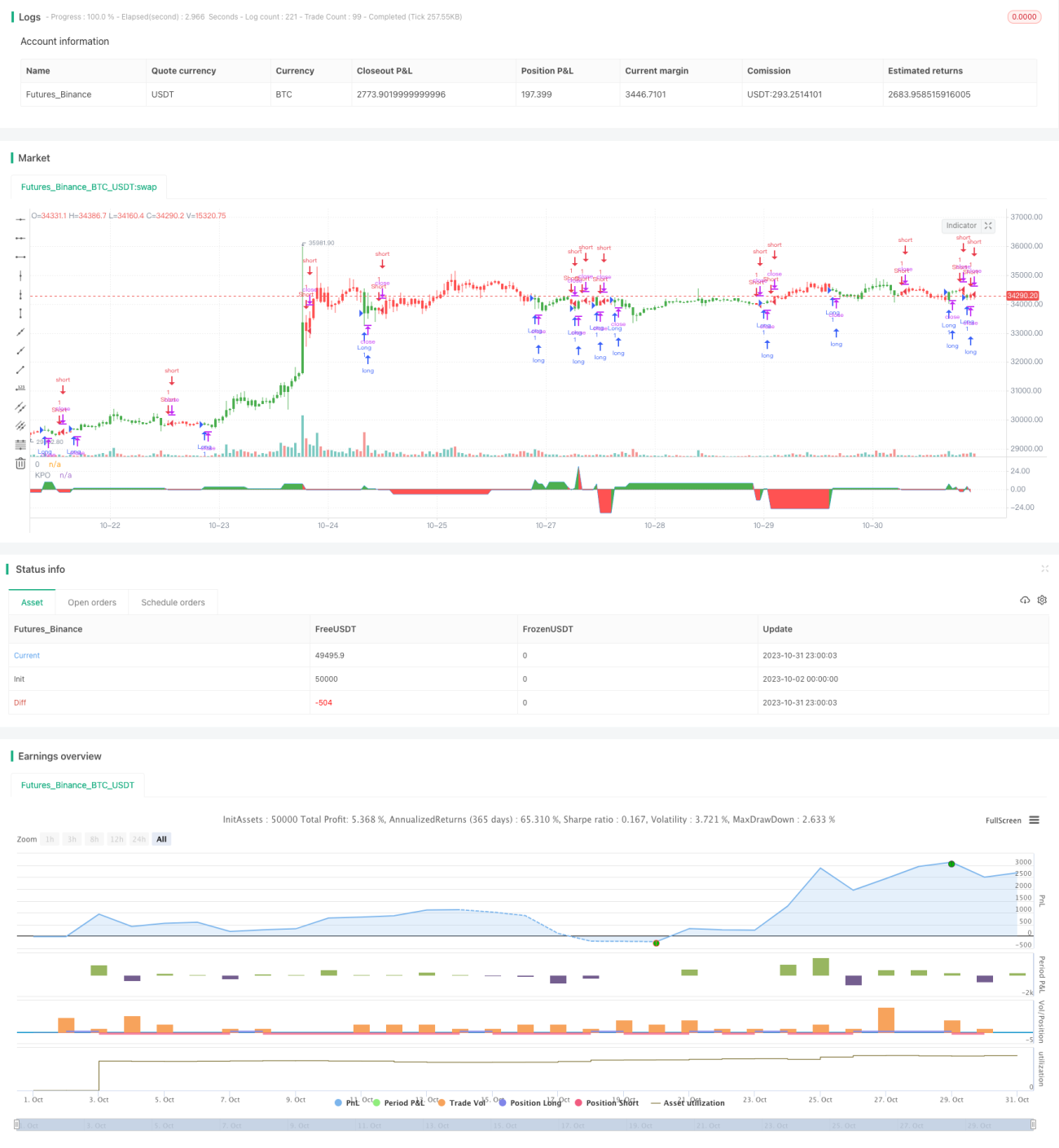

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/03/2018

// Determining market trends has become a science even though a high number or people - 1