Стратегия прорыва нового минимума с возвратом к скользящей средней

Обзор

Основная идея этой стратегии заключается в обнаружении пробоя цены ниже минимального значения за указанный период. Если пробой происходит, открывается длинная позиция, и ожидается возврат цены к скользящей средней. Эта стратегия относится к категории трендовых стратегий.

Принцип стратегии

Стратегия использует функцию ta.lowest языка Pine Script для получения минимальной цены lowestLow за указанный период и сравнивает её с минимальной ценой предыдущего периода prevLow.

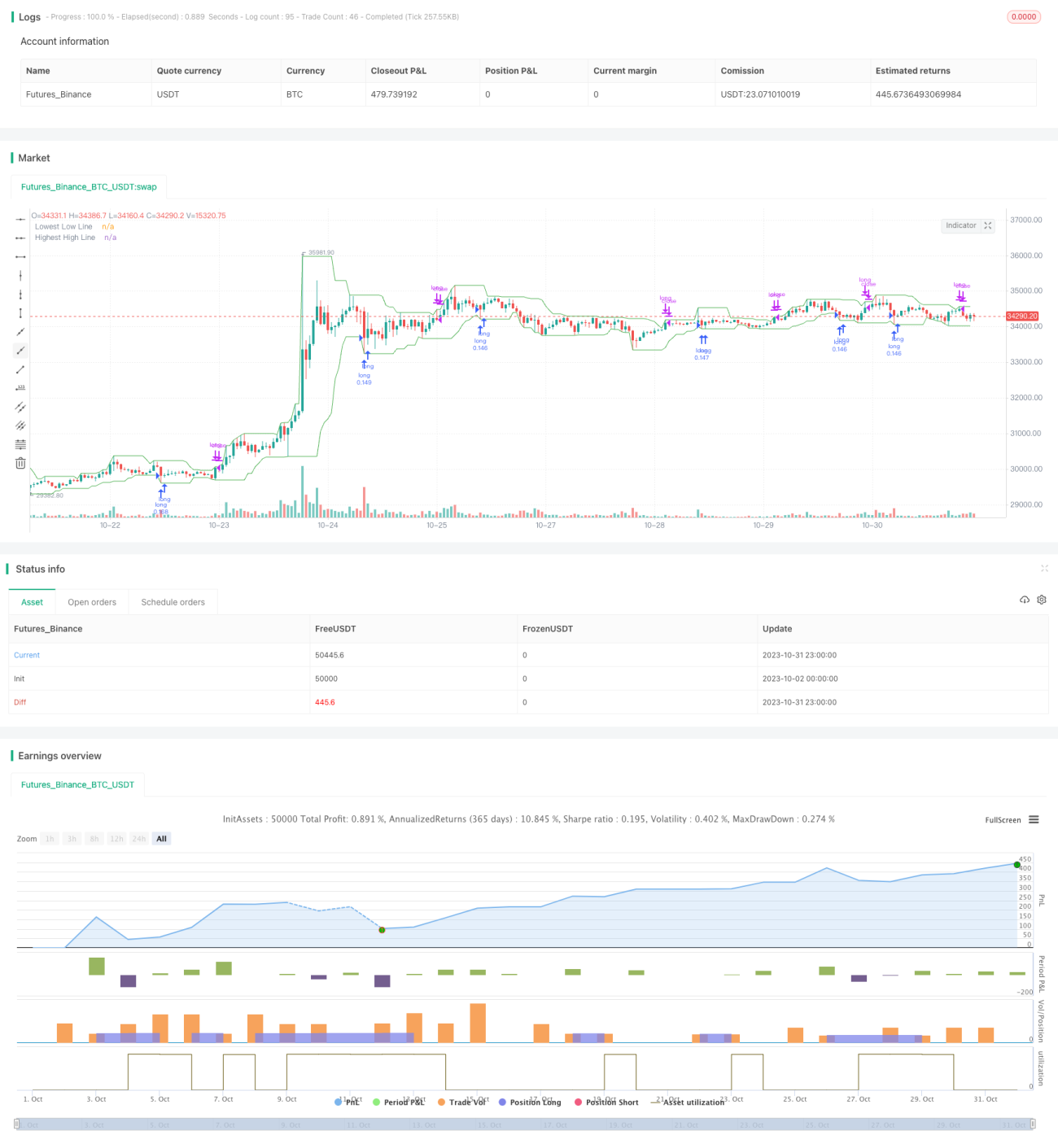

Если минимальная цена последнего периода lowestLow ниже минимальной цены предыдущего периода prevLow, подаётся сигнал на открытие длинной позиции. После открытия длинной позиции, сравнивая с максимальной ценой highestHigh за указанный период, если максимальная цена последнего периода превышает максимальную цену предыдущего периода, позиция закрывается.

Стратегия позволяет выбрать условие срабатывания: минимальная цена должна последовательно пробить 1, 2, 3 или 4 предыдущих минимума, что позволяет контролировать частоту сделок.

Кроме того, стратегия отображает на графике скользящие средние минимальной цены lowestLow и максимальной цены highestHigh, чтобы наглядно показать изменения тренда.

Преимущества анализа

- Стратегия ловит разворотные тренды после пробоя новых минимумов, что даёт высокую вероятность успеха.

- Возможность выбора количества пробоев минимумов позволяет контролировать частоту сделок.

- Отображение скользящих средних помогает визуально определять точки разворота тренда.

- Логика стратегии проста и понятна, легко реализуется.

- Возможность настройки для различных акций и временных периодов для оптимизации тестирования.

Анализ рисков

- Ложные пробои не гарантируют точку разворота тренда, что может привести к убыткам.

- Требуется тестирование различных комбинаций параметров для оптимизации конфигурации, иначе частота сделок может быть слишком высокой или слишком низкой.

- Для разных акций необходимо настраивать параметры, нельзя применять механически.

- Недостаточный период бэктестинга может привести к переобучению стратегии.

- После пробоя цена может снова обновить минимум, необходимо установить стоп-лосс для контроля риска.

Направления оптимизации

- Добавить механизм стоп-лосса, например, трейлинг-стоп, скользящий стоп, для контроля убытков по одной сделке.

- Оптимизировать количество пробоев, сбалансировав частоту сделок и качество сигналов.

- Тестировать оптимизацию параметров для разных акций и временных периодов.

- Добавить фильтрующие условия, чтобы избежать частых сделок в боковом рынке.

- Рассмотреть возможность добавления трендовых индикаторов для предотвращения торговли против тренда.

- Протестировать различные сигналы выхода (Exit).

Резюме

Данная стратегия использует мониторинг пробоя минимальной цены для выявления разворотных возможностей и относится к типичным стратегиям пробоя-возврата. Преимущества: простота понимания, контролируемая частота сделок, применимость к различным акциям. Однако существует риск ложных пробоев, поэтому необходимо добавить вспомогательные условия для фильтрации и оптимизации, а также обязательно контролировать риски. После всестороннего тестирования и оптимизации эта стратегия может стать стабильной и надёжной системой количественной торговли.

- 1