Стратегия комбинации осцилляторов с реверсом и возрождением

Обзор

Данная стратегия является комбинированной, объединяющей контр-трендовую стратегию и стратегию на основе осциллятора "Воскресение" (Resurrection Oscillator) с целью получения более надежных торговых сигналов.

Принцип стратегии

Стратегия состоит из двух частей:

-

Контр-трендовая стратегия

Контр-трендовая стратегия взята из книги Ульфа Йенсена "Как я утроил свой капитал на фьючерсных рынках" (стр. 183). Она относится к разворотному типу, логика следующая:

-

Если цена закрытия выше предыдущей цены закрытия два дня подряд и медленный стохастик (9-период) ниже 50 – вход в длинную позицию.

-

Если цена закрытия ниже предыдущей цены закрытия два дня подряд и быстрый стохастик (9-период) выше 50 – вход в короткую позицию.

-

-

Стратегия на основе осциллятора "Воскресение"

Осциллятор "Воскресение" рассчитывается как разница между мельчайшими колебаниями рынка, обычно его значения колеблются в диапазоне от -1 до 1. Чем выше значение индикатора, тем сильнее тренд (как восходящий, так и нисходящий).

При достижении индикатором высоких значений открывается длинная позиция, при низких – короткая. Индикатор подходит для внутридневной торговли.

В итоге, когда сигналы обеих стратегий совпадают по направлению, выполняется сделка в соответствующем направлении.

Преимущества анализа

-

Комбинация контр-трендовой и трендовой стратегий позволяет отфильтровать ложные сигналы, повышая надежность торговых сигналов.

-

Контр-трендовая стратегия способна улавливать краткосрочные развороты; стратегия на основе осциллятора "Воскресение" – среднесрочные и долгосрочные тренды.

-

Параметры стохастика хорошо оптимизированы, что эффективно фильтрует ложные сигналы на боковом рынке.

-

Осциллятор "Воскресение" чувствителен к мелким рыночным колебаниям, что позволяет заранее выявлять развороты тренда.

Риски и решения

-

Контр-трендовая стратегия может быть поглощена сильным трендовым движением. Рекомендуется скорректировать параметры или комбинировать с трендовыми стратегиями.

-

Индикаторная стратегия может генерировать слишком много сигналов. Следует адаптировать параметры или комбинировать с дополнительными фильтрами.

-

Сигналы двух стратегий могут расходиться, вызывая конфликты. Можно оптимизировать параметры на основе исторических тестов для лучшей синхронизации.

-

Рекомендуется ввести стоп-лосс для контроля убытков по одной сделке.

Направления оптимизации

-

Тестирование различных комбинаций параметров контр-трендовой стратегии для поиска оптимальных.

-

Тестирование различных параметров осциллятора "Воскресение" для поиска оптимальных.

-

Применение различных методов оптимизации параметров индикаторов, таких как генетические алгоритмы, случайные леса и т.д.

-

Добавление других вспомогательных индикаторов для дополнительной фильтрации сигналов.

-

Внедрение моделей машинного обучения для повышения точности сигналов.

-

Введение механизмов управления рисками, таких как стоп-лосс, управление позициями и т.д.

Заключение

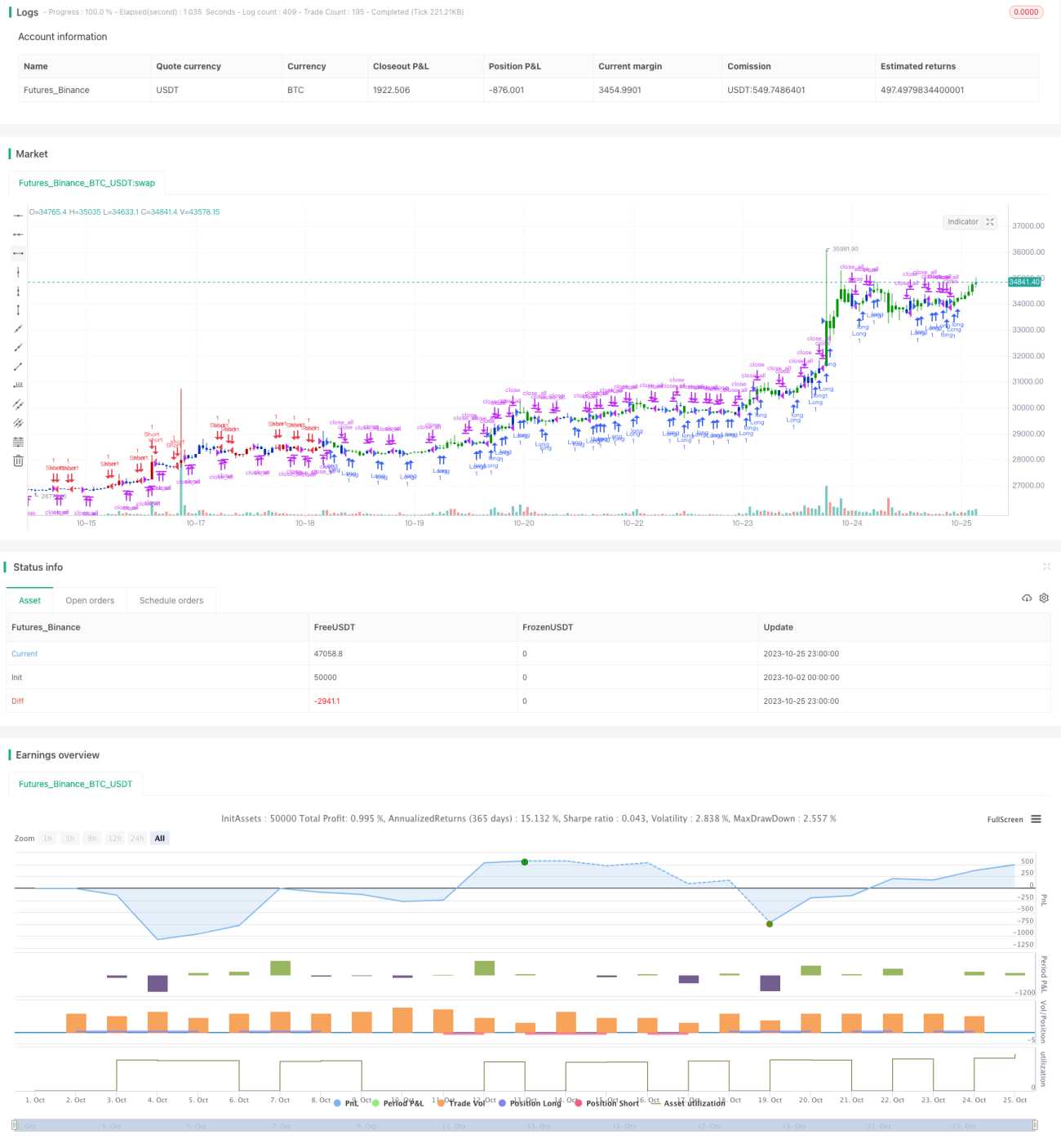

Данная стратегия, объединяя контр-трендовый подход и осциллятор "Воскресение", использует преимущества двух разных типов стратегий, что позволяет улучшить качество торговых сигналов и демонстрирует хорошие результаты в бэктестах. Дальнейшая оптимизация параметров, добавление других индикаторов и управление рисками могут привести к еще лучшим результатам в реальной торговле. В целом, это инновационная стратегия, заслуживающая дальнейшего изучения и применения.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/10/2020

// This is combo strategies for get a cumulative signal. - 1