Стратегия больших взлетов и падений

Обзор

Стратегия "Большой рост – большое падение" (Big Rise Big Fall) — это стратегия входа в рынок, основанная на обнаружении свечей с очень большим телом (длинных белых или черных свечей). При обнаружении свечи с очень большим белым телом (бычьей) открывается короткая позиция, при обнаружении свечи с очень большим черным телом (медвежьей) — длинная позиция. Стоп-лосс устанавливается на минимуме свечи, подавшей сигнал (для длинной позиции наоборот), тейк-профит равен одному стоп-лоссу. Пользователь может задать минимальный размер тела свечи, а также множитель относительно среднего размера свечи за предыдущий период.

Принцип стратегии

Основная логика стратегии заключается в следующем:

-

Расчет общего диапазона колебаний текущей свечи (максимум – минимум) и размера тела (положительное, если цена закрытия выше цены открытия, и отрицательное в противном случае).

-

Расчет среднего диапазона колебаний за последние N свечей.

-

Определение, удовлетворяет ли текущая свеча условиям: диапазон колебаний >= средний диапазон колебаний × множитель И размер тела >= диапазон колебаний × минимальный коэффициент тела.

-

При выполнении условий формируется сигнал: длинная белая свеча – открытие короткой позиции, длинная черная свеча – открытие длинной позиции.

-

Опционально можно включить стоп-лосс и тейк-профит: стоп-лосс устанавливается на уровне минимума свечи сигнала плюс диапазон колебаний, умноженный на коэффициент стоп-лосса; тейк-профит равен одному стоп-лоссу.

При оценке тела свечи фильтруются тени, что гарантирует достаточную силу движения. Динамический расчет среднего диапазона колебаний позволяет избежать использования фиксированного порога, который не может адаптироваться к изменениям рынка. Установка стоп-лосса и тейк-профита обеспечивает разумный уровень допустимой просадки, который можно регулировать с помощью коэффициентов.

Преимущества стратегии

Главное преимущество стратегии заключается в выявлении качественных разворотных сигналов тренда, что основано на двух соображениях:

-

Большая белая или черная свеча указывает на то, что предыдущий тренд был сильным, поэтому с высокой вероятностью она является структурным разворотным моментом всего тренда.

-

Динамический расчет среднего диапазона колебаний гарантирует выявление аномальных колебаний, превышающих нормальный уровень, что позволяет отфильтровать обычные коррекционные движения.

Кроме того, настройки стоп-лосса и тейк-профита весьма разумны: они позволяют эффективно контролировать убыток по одной сделке, при этом коэффициент доходности тейк-профита равен 1, что не приводит к излишней погоне за ростом или продаже на падении.

В целом, стратегия успешно идентифицирует качественные структурные разворотные точки, обеспечивая эффективное выполнение операций. Это очень подходит для трейдеров, следующих за трендом, позволяя избежать попадания в ловушку в середине движения.

Риски стратегии

Основные риски стратегии связаны с двумя аспектами:

-

Большой рост или большое падение могут быть вызваны срабатыванием стоп-лоссов других участников, что приводит к ложным сигналам.

-

Слишком широкий стоп-лосс не позволяет эффективно контролировать убытки.

Для снижения первого риска можно увеличить минимальный диапазон колебаний и размер тела, чтобы отфильтровать ложные сигналы, но это также может привести к пропуску некоторых возможностей. Необходимо найти баланс на основе результатов бэктестирования.

Второй риск можно оптимизировать, регулируя коэффициент стоп-лосса, чтобы сделать стоп-лосс ближе к уровню поддержки, но не слишком плотно. Также стоит рассмотреть увеличение коэффициента доходности тейк-профита, чтобы компенсировать убытки от стоп-лоссов.

Направления оптимизации стратегии

Стратегию можно дополнительно улучшить по следующим направлениям:

-

Добавить определение направления тренда, чтобы избежать торговли против тренда.

-

Оптимизировать настройки параметров, найти наилучшее сочетание.

-

Ввести фильтр по объему, чтобы убедиться, что объем на длинных белых или черных свечах достаточно высок.

-

Рассмотреть возможность добавления дополнительных фильтров, таких как скользящие средние, полосы Боллинджера и т.д., для снижения вероятности ложных сигналов.

-

Протестировать эффективность параметров на разных инструментах и провести их оптимизацию.

-

Добавить трейлинг-стоп, чтобы стоп-лосс мог динамически корректироваться в соответствии с движением цены.

-

Рассмотреть возможность повторного входа после срабатывания первого стоп-лосса.

Оптимизация по указанным пунктам может повысить эффективность стратегии и, таким образом, реально увеличить вероятность получения прибыли. Необходимо провести тщательное бэктестирование и оптимизацию для поиска наилучших параметров.

Заключение

Стратегия "Большой рост – большое падение" позволяет эффективно получать прибыль, выявляя большие белые и черные свечи, и включает настройки стоп-лосса и тейк-профита. Она успешно идентифицирует качественные структурные разворотные возможности, предоставляя ценную информацию для трейдеров, следующих за трендом. Благодаря оптимизации параметров и правил, эта стратегия может стать очень практичным вспомогательным инструментом для принятия решений. Простая логика торговли и понятное экономическое обоснование делают ее легкой для понимания и освоения. В целом, данная стратегия представляет собой отличную основу для построения торговой системы, которую стоит глубоко изучить и применить на практике.

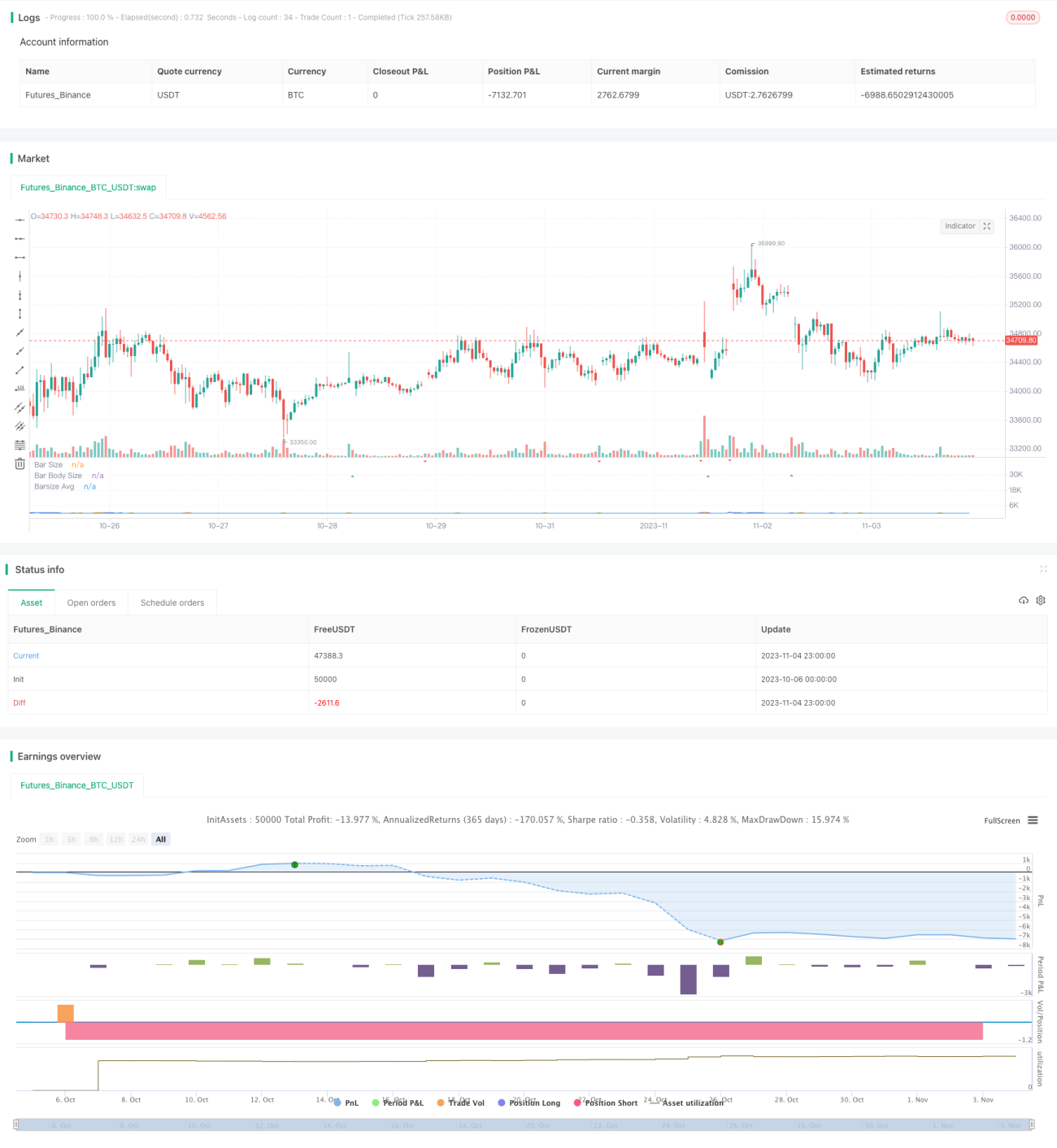

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy detects and uses big bars to enter a position. When the Big Bar - 1