Стратегия двустороннего разворота и импульсной скользящей средней

Обзор

Данная стратегия представляет собой комбинированную стратегию, объединяющую разворотную стратегию с использованием индикатора импульса. Она интегрирует двунаправленную разворотную стратегию и осциллятор момента Шан (Sharkey Momentum Oscillator), что позволяет выявлять разворотные возможности, одновременно подтверждая сигналы импульса, обеспечивая более надежные торговые сигналы.

Принцип стратегии

Стратегия состоит из двух частей:

Первая часть — двунаправленная разворотная стратегия. Она определяет разворотные возможности по изменению цены закрытия за последние два дня. В частности, если цена закрытия за последние два дня снижалась, цена закрытия текущего дня выросла по сравнению с предыдущим днем, а стохастический индикатор находится ниже установленного уровня, формируется сигнал на покупку. Напротив, если цена закрытия за последние два дня росла, цена закрытия текущего дня упала по сравнению с предыдущим днем, а стохастический индикатор находится выше установленного уровня, формируется сигнал на продажу.

Вторая часть — осциллятор момента Шан. Он оценивает импульс, сравнивая изменение цены со средней величиной изменения за определенный период. Если показатель импульса выше установленного верхнего предела, это сигнал на покупку; если ниже установленного нижнего предела — сигнал на продажу.

Данная стратегия комплексно использует двунаправленные разворотные сигналы для определения точек разворота и индикаторы импульса для подтверждения ситуации с импульсом. Фактический сигнал на покупку или продажу генерируется только в том случае, если оба сигнала совпадают по направлению.

Преимущества стратегии

-

Двойной механизм подтверждения позволяет избежать ложных сигналов и повышает их надежность. Разворотная стратегия выявляет потенциальные точки разворота, а индикатор импульса подтверждает обоснованность разворота.

-

Сочетание разворотной и трендовой стратегий позволяет гибко улавливать рыночные возможности, учитывая как развороты, так и тренды.

-

Введение индикатора импульса позволяет избежать ловушек разворота, торговля ведется только при подтверждении импульса.

-

Множество настраиваемых параметров, которые можно оптимизировать для разных рынков.

Риски стратегии

-

Разворотные сигналы могут сопровождаться глубокими откатами, поэтому необходимо разумное стоп-лосс.

-

Точное определение момента разворота требует точности, возможны ошибочные сигналы.

-

Индикатор импульса запаздывает, что может привести к пропуску оптимальной точки разворота.

-

Настройка параметров требует тщательной оптимизации под конкретный рынок; неправильная настройка может увеличить торговый риск.

Для снижения рисков можно использовать разумный стоп-лосс для ограничения убытков по одной сделке, оптимизировать параметры, стремясь к их робастности, и несколько ослабить условия срабатывания разворотных сигналов, оставляя определенный запас.

Направления оптимизации стратегии

-

Тестирование различных комбинаций параметров разворота для поиска чувствительных к рыночным разворотам настроек.

-

Опробование различных индикаторов импульса, таких как RSI, изменение объема и т.д.

-

Добавление фильтрующих условий, например, пробоев, чтобы избежать торговли на несущественных точках разворота.

-

Оценка различных стратегий стоп-лосса для поиска метода, обеспечивающего контролируемую максимальную просадку.

-

Оценка стратегий управления размером позиции с корректировкой размера в зависимости от рыночной ситуации.

Заключение

Данная стратегия объединяет преимущества разворотной и импульсной стратегий, отличаясь высокой надежностью сигналов и гибкостью в улавливании рыночных возможностей. За счет оптимизации параметров, управления стоп-лоссами и контроля размера позиции можно снизить риски, повысить стабильность и прибыльность стратегии. В целом, стратегия новаторски исследует эффективное сочетание разворотного и трендового подходов и заслуживает дальнейшего изучения и применения.

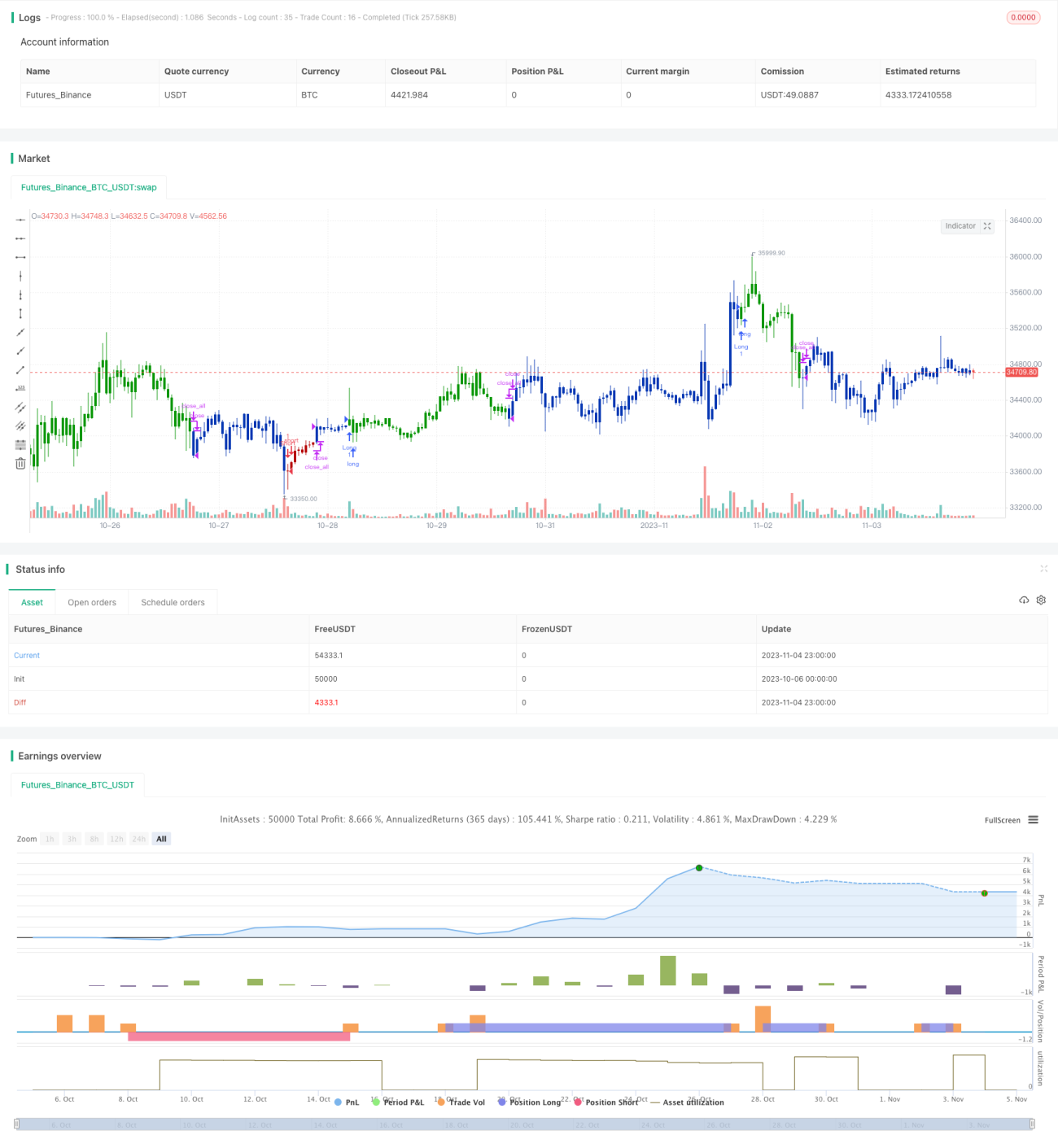

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2019

// This is combo strategies for get a cumulative signal. - 1