Система двойных скользящих средних для отслеживания разворотов

Обзор

Система скользящих средних двойного слежения с разворотом объединяет стратегию разворота по паттерну 123 и стратегию на основе Ишимоку (Ichimoku). Цель – выявление разворотных моментов и отслеживание тренда для получения сверхдоходности.

Принцип стратегии

Стратегия состоит из двух подстратегий:

-

Стратегия разворота по паттерну 123

Эта стратегия торгует на основе ценовых формаций. Логика:

- Если цена закрытия растёт два дня подряд и 9-периодная медленная линия K ниже 50 – открываем длинную позицию.

- Если цена закрытия падает два дня подряд и 9-периодная быстрая линия K выше 50 – открываем короткую позицию.

Стратегия использует пробой цены закрытия предыдущего дня для определения разворота и фильтрует боковик с помощью японских свечных индикаторов.

-

Стратегия на основе Ишимоку (Ichimoku)

Эта стратегия торгует по пересечениям пяти линий Ишимоку. Логика:

- Если цена закрытия выше линии Kijun-sen (базовая линия) – открываем длинную позицию.

- Если цена закрытия ниже линии Tenkan-sen (линия разворота) – открываем короткую позицию.

Базовая линия (Kijun-sen) – это средняя точка между максимумом и минимумом за последние 26 периодов; линия разворота (Tenkan-sen) – средняя точка за последние 9 периодов. Стратегия использует пересечение скользящих средних для выявления тренда.

Итоговый сигнал формируется объединением сигналов двух подстратегий: если обе указывают в одном направлении (вверх или вниз) – открываем позицию; если направления расходятся – закрываем позицию.

Преимущества

- Сочетание разворотных и трендовых элементов – позволяет как ловить развороты, так и следовать за трендом, что делает стратегию гибкой.

- Паттерн 123 прост и эффективен для определения критических точек разворота.

- Параметры Ишимоку оптимизированы, риск ложных пробоев снижен.

- Объединение двух разных типов стратегий позволяет добиться оптимизации общей эффективности.

Анализ рисков

- Разворотная стратегия подвержена ловушкам (например, ложные развороты), что несёт риск убытков. Можно уменьшить торговый период или добавить стоп-лосс для контроля риска.

- В боковом рынке Ишимоку может давать ошибочные сигналы. Возможна корректировка параметров или добавление дополнительных фильтров для сокращения ненужных сделок.

- При объединении двух стратегий неправильное согласование параметров может привести к слишком частым или редким сигналам – требуется тщательное тестирование и оптимизация.

Направления оптимизации

- Протестировать другие комбинации индикаторов для поиска более эффективных фильтров, например, с использованием объёмных индикаторов.

- Оптимизировать параметры Ишимоку под конкретные характеристики инструмента.

- Добавить механизм стоп-лосса, например, на основе ATR для управления позициями.

- Внедрить модуль управления капиталом (money management) для контроля рисков.

- Собрать больше данных в ходе бэктестинга, провести всестороннее тестирование стратегии, выявить проблемы и постоянно улучшать.

Заключение

Система скользящих средних двойного слежения с разворотом объединяет преимущества разворотных и трендовых стратегий. За счёт оптимизации параметров и объединения стратегий достигается сверхдоходность. Стратегия имеет определённые торговые преимущества, однако несёт риски ложных входов и убытков. В ходе бэктестинга необходимо постоянно улучшать логику стратегии и дополнять её строгими мерами риск-менеджмента для повышения стабильности и результатов на реальном счёте. В целом стратегия предлагает хорошую идею – комбинировать разные типы стратегий для получения более эффективного общего результата.

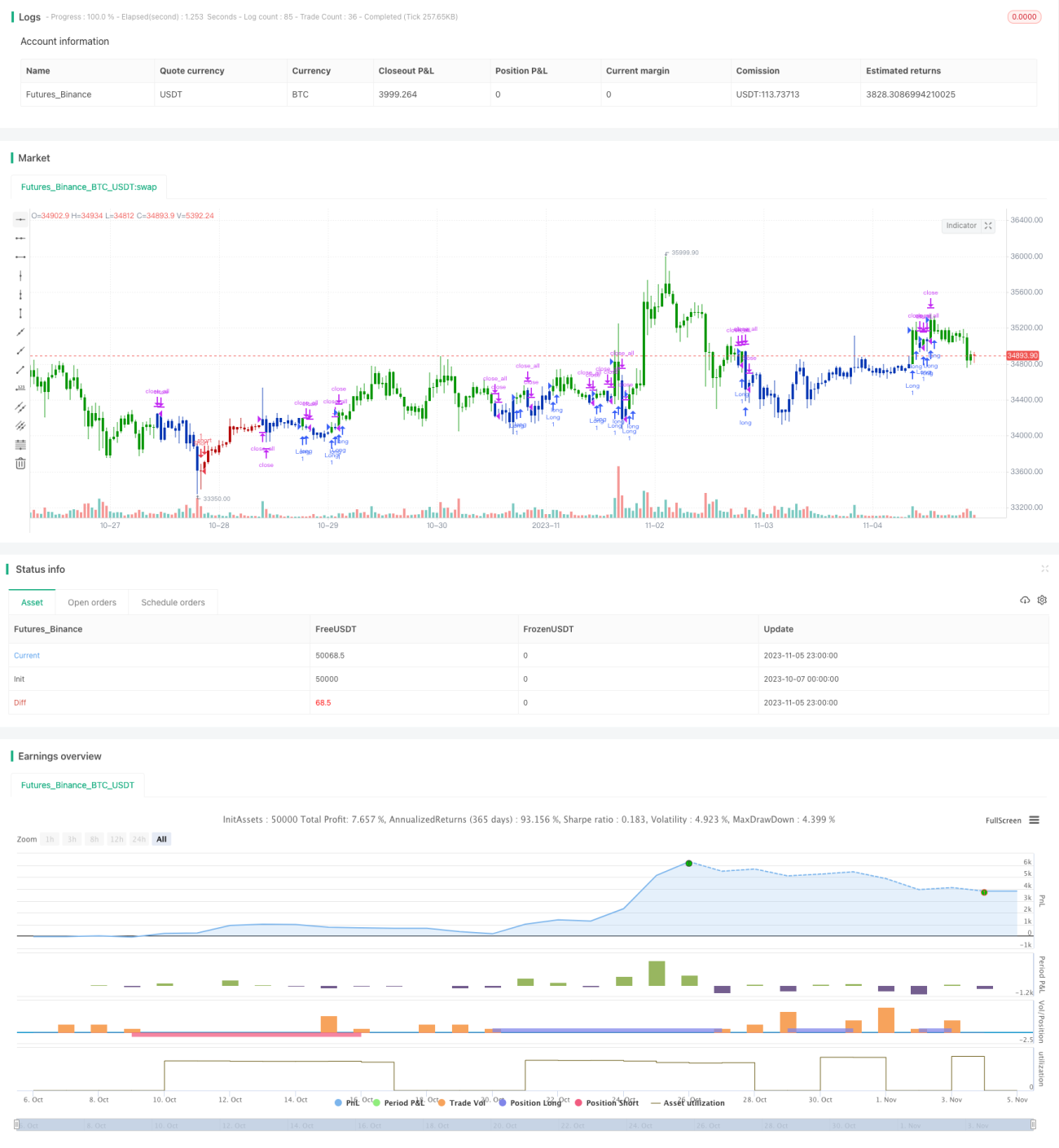

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2020

// This is combo strategies for get a cumulative signal. - 1