Комбинированная стратегия разворота тренда и опережающего индикатора Элерса

Обзор

Данная стратегия представляет собой комбинацию стратегии отслеживания разворота тренда и стратегии опережающего индикатора Элерса. Цель — получение более надёжных торговых сигналов. Стратегия отслеживания разворота тренда определяет точки разворота тренда, а стратегия опережающего индикатора Элерса определяет циклические поворотные точки. Комбинированные сигналы позволяют точнее определить момент входа в рынок.

Принцип стратегии

Стратегия отслеживания разворота тренда

Эта стратегия основана на книге Ульфа Йенсена «Как я утроил свои деньги на фьючерсном рынке» (стр. 183). Она относится к стратегиям разворотного типа. Когда цена закрытия два дня подряд выше цены закрытия предыдущего дня и медленная линия стохастика за 9 дней ниже 50 — открывается длинная позиция; когда цена закрытия два дня подряд ниже цены закрытия предыдущего дня и быстрая линия стохастика за 9 дней выше 50 — открывается короткая позиция.

Стратегия опережающего индикатора Элерса

Эта стратегия использует внутридневные данные, строит однодневную де-трендированную синтетическую цену (Detrended Synthetic Price, DSP) и внутридневной опережающий индикатор Элерса (Ehlers Leading Indicator, ELI). DSP способен улавливать доминирующий цикл цены и рассчитывается как разность фильтра Баттерворта 2-го порядка и фильтра 3-го порядка. ELI может заранее указывать на поворотные точки цикла и рассчитывается как разность де-трендированной синтетической цены и её простого скользящего среднего. Когда ELI пересекает де-трендированную синтетическую цену, генерируются сигналы покупки или продажи.

Анализ преимуществ

Главное преимущество данной комбинированной стратегии — сочетание определения разворота тренда и определения циклических поворотов, что делает торговые сигналы более надёжными. Стратегия разворота тренда позволяет выявить точки разворота при пробое верхней или нижней границы. Опережающий индикатор Элерса, в свою очередь, заранее указывает на циклические минимумы и максимумы. Сочетание этих подходов позволяет точнее улавливать моменты входа.

Ещё одно преимущество — гибкость настройки параметров. Параметры стохастического индикатора в стратегии разворота тренда можно корректировать под рынок; длину цикла в опережающем индикаторе Элерса также можно настраивать под разные периоды.

Анализ рисков

Основной риск стратегии — пропуск продолжения тренда. Поскольку стратегия ждёт появления разворотного сигнала для входа, она может упустить раннюю сильную фазу тренда. Кроме того, разворотные сигналы могут оказаться ложными пробоями, что может привести к попаданию в ловушку.

Решение — скорректировать параметры, сократить период определения разворота, чтобы своевременно улавливать разворот тренда. Также можно ввести стоп-лосс для ограничения убытков.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

-

Ввести стратегию стоп-лосса для ограничения убытков по одной сделке.

-

Оптимизировать параметры, скорректировать период разворотного сигнала в зависимости от рыночных условий.

-

Добавить фильтрацию с помощью других индикаторов для повышения качества сигналов и уменьшения ложных сигналов.

-

Добавить модуль управления капиталом для контроля общего объёма позиции и риска.

-

Протестировать эффективность параметров на разных инструментах, определить, для каких инструментов стратегия подходит лучше всего.

-

Добавить модуль машинного обучения для адаптивной настройки параметров.

Заключение

Данная стратегия сочетает определение разворота тренда и определение циклических поворотов, что позволяет более надёжно улавливать моменты входа. Главное преимущество — высокое качество сигналов и хорошая настраиваемость. Основной риск — пропуск раннего тренда, который можно контролировать с помощью корректировки параметров и стоп-лосса. В будущем можно улучшить стратегию за счёт введения стоп-лосса, оптимизации параметров, фильтрации сигналов и других улучшений, чтобы сделать её более адаптируемой к различным рыночным условиям.

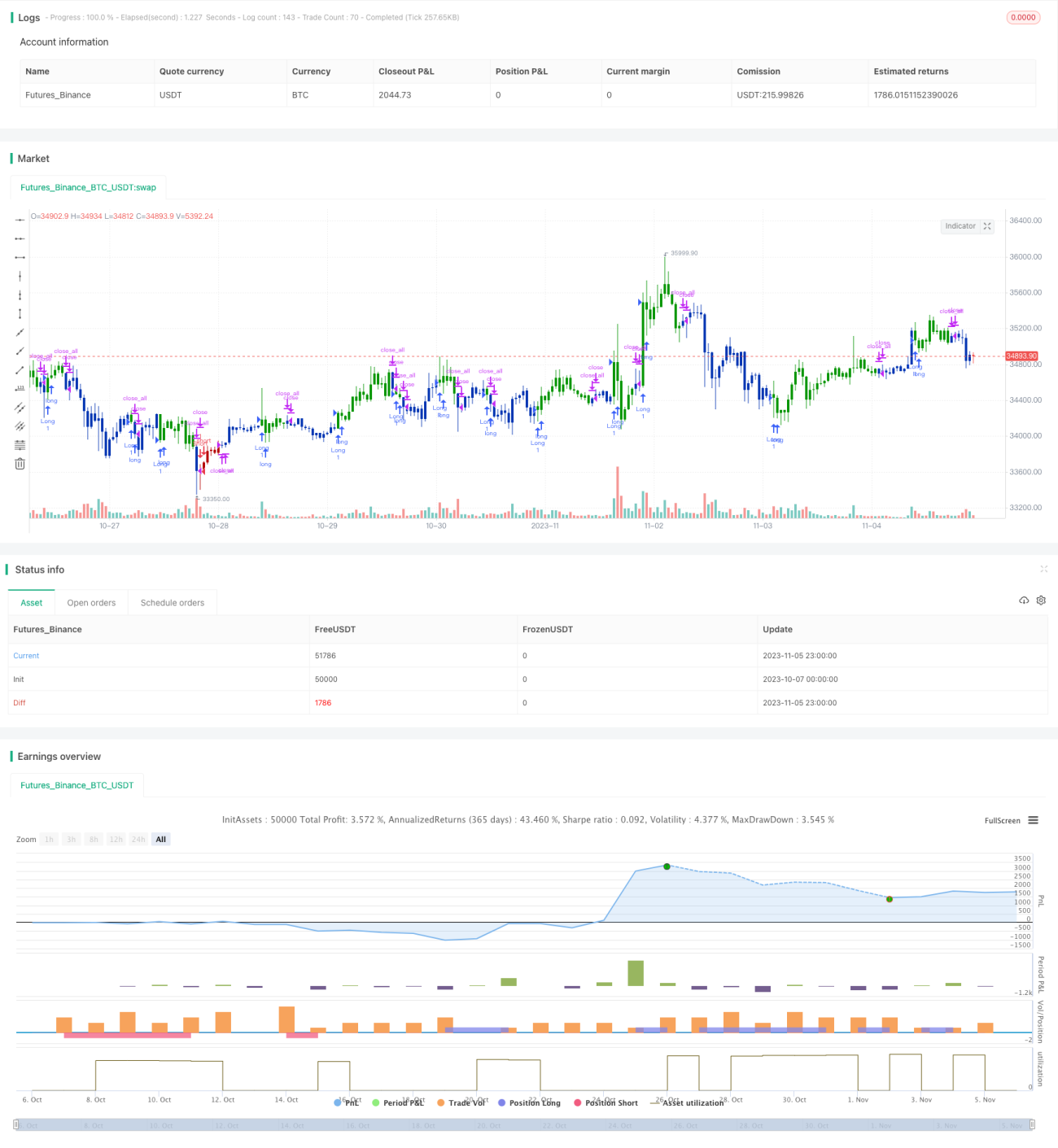

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2019

// This is combo strategies for get a cumulative signal. - 1