Стратегия следования за трендом на основе VWMA и ATR

Обзор

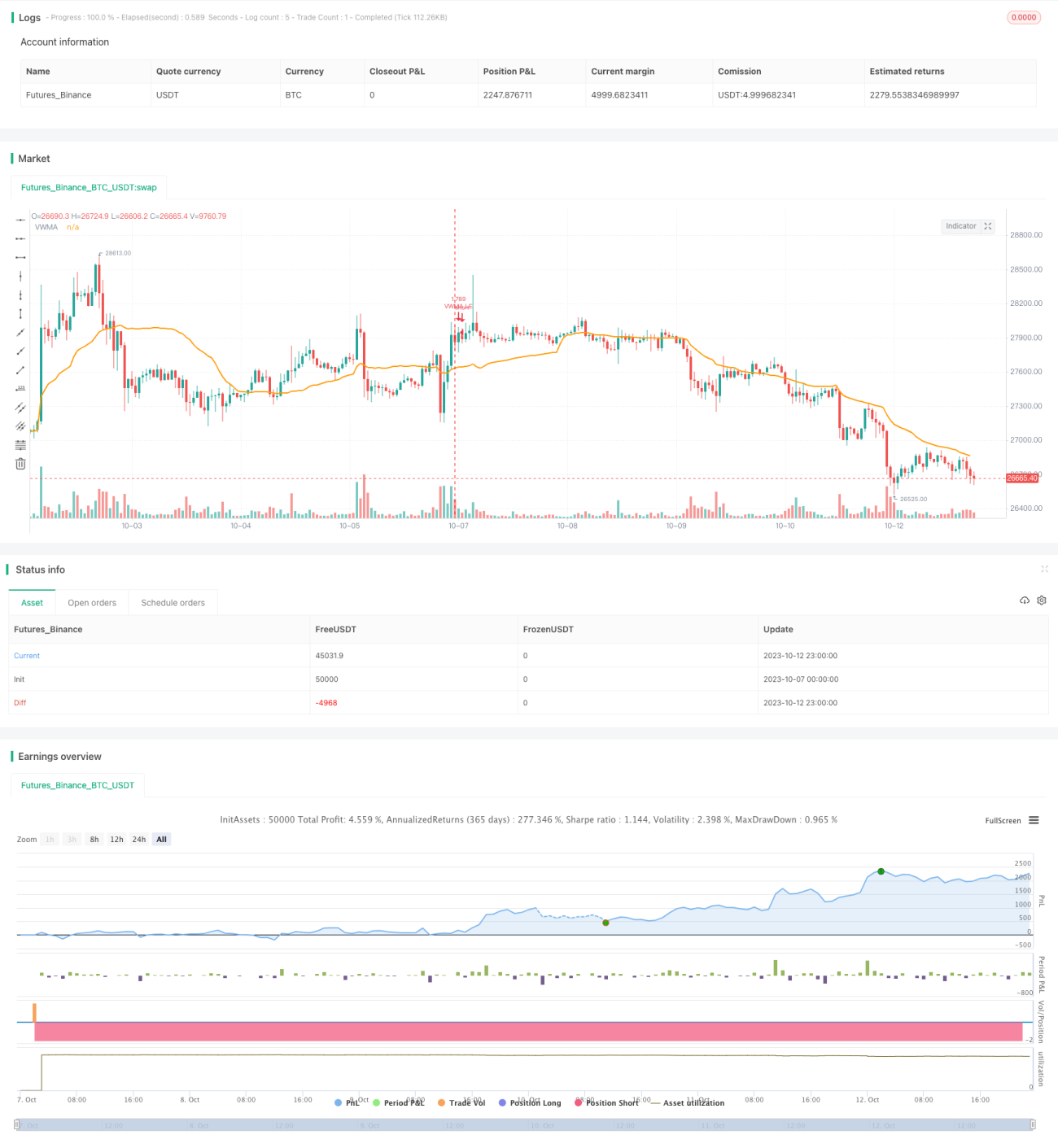

Стратегия использует индикатор VWMA для определения направления тренда, а также индикатор ATR для установки уровня стоп-лосса с целью отслеживания тренда. Стратегия подходит для рыночных условий с выраженным трендом.

Принцип стратегии

-

Для определения направления тренда используется индикатор VWMA. Когда цена выше VWMA, тренд считается восходящим – открывается длинная позиция. Когда цена ниже VWMA, тренд считается нисходящим – открывается короткая позиция.

-

Для фильтрации ложных пробоев добавляется осциллятор RSI. Сигнал на покупку генерируется только если RSI выше 30.

-

Для расчета уровня стоп-лосса используется индикатор ATR. Период ATR устанавливается таким же, как у VWMA, множитель – 3,5. Уровень стоп-лосса обновляется по мере изменения цены в реальном времени.

-

Настройка множителя ATR влияет на степень сжатия стоп-линии. Чем больше множитель, тем реже обновляется стоп-линия и тем лучше отслеживается тренд.

-

Размер позиции рассчитывается исходя из заданного процента стоп-лосса и капитала счета.

-

При пробое цены ниже стоп-линии происходит выход из длинной позиции по стопу.

Преимущества стратегии

-

Использование VWMA для определения направления тренда позволяет постоянно захватывать трендовые возможности.

-

Добавление фильтра RSI помогает отсеять часть ложных сигналов пробоя.

-

Стоп-линия на основе ATR обеспечивает отслеживание тренда, избегая преждевременного выхода при разворотах.

-

Расчет позиции на основе капитала счета и процента стоп-лосса способствует контролю рисков.

Риски стратегии

-

Существует риск убытков в точках разворота тренда. Следует соразмерно уменьшать размер позиции, чтобы снизить потери по одной сделке.

-

Неправильная настройка параметров ATR может сделать стоп-линию слишком чувствительной или инертной. Необходимо тестировать для подбора подходящих параметров.

-

Если тренд разворачивается слишком быстро, стоп-линия может не успеть обновиться, что увеличит убытки.

-

На рынках с низкой волатильностью следует уменьшать размер позиции и увеличивать частоту обновления стоп-линии.

Направления оптимизации

-

Можно тестировать различные комбинации параметров VWMA для выбора тех, которые дают наилучшие сигналы.

-

Можно тестировать другие настройки осциллятора RSI, например, уровни перекупленности/перепроданности.

-

Можно тестировать множитель ATR, чтобы найти оптимальный компромисс между просадкой и отслеживанием тренда.

-

Можно комбинировать с другими индикаторами для фильтрации сигналов, например MACD, KD и т.д., повышая качество сигналов.

-

Можно оптимизировать управление позицией и процент стоп-лосса в зависимости от рыночной волатильности.

Заключение

Стратегия в целом ориентирована на тренды и подходит для захвата выраженных ценовых движений. Она обладает преимуществами в определении тренда, фильтрации сигналов и отслеживании стопа, но также несет риск разворота тренда. Оптимизация параметров и управления позицией позволит улучшить результаты стратегии.

- 1