Стратегия торговли по каналам Дончиана

Обзор

Торговая стратегия на основе канала Дончиана (Donchian Channel) определяет текущий ценовой тренд, вычисляя канал из максимальных и минимальных цен за определенный период, и совершает длинные и короткие сделки при пробое канала. Стратегия подходит для высоковолатильных акций и криптовалют.

Принцип стратегии

Стратегия строит канал, вычисляя максимальную цену pcmax и минимальную цену pcmin за последние (history) периоды. Верхняя и нижняя границы канала рассчитываются следующим образом:

Верхняя граница yh = pcmax - (pcmax - pcmin) * (100 - percentDev) / 100

Нижняя граница yl = pcmin + (pcmax - pcmin) * percentDev / 100

где percentDev по умолчанию равен 13.

Когда цена пробивает верхнюю границу, генерируется сигнал на покупку (long); когда цена пробивает нижнюю границу, генерируется сигнал на продажу (short).

Конкретные правила генерации торговых сигналов:

boundup = high > yh— проверка пробоя верхней границыbounddn = low < yl— проверка пробоя нижней границыupsign = sma(bounddn, 2) == 1— с помощью скользящей среднейbounddnопределяется устойчивый пробой нижней границыdnsign = sma(boundup, 2) == 1— с помощью скользящей среднейboundupопределяется устойчивый пробой верхней границыexitup = dnsign— пробой верхней границы даёт сигнал на закрытие позицииexitdn = upsign— пробой нижней границы даёт сигнал на закрытие позиции- Если

upsign— пробой нижней границы даёт сигнал на открытие длинной позиции - Если

dnsign— пробой верхней границы даёт сигнал на открытие короткой позиции

Стратегия также устанавливает время начала и окончания торговли, чтобы избежать ненужных позиций на ночь.

Преимущества стратегии

- Использование канала Дончиана для определения тренда даёт хорошие результаты на исторических данных.

- Наличие сигналов как на покупку, так и на продажу позволяет торговать в обе стороны.

- Фильтрация сигналов с помощью скользящей средней помогает избежать ошибочных сделок.

- Возможность выбора способа установки стоп-лосса позволяет контролировать риски.

- Установка времени начала и окончания торговли снижает риск ночных позиций.

Риски стратегии

- Канал Дончиана чувствителен к параметрам

historyиpercentDev; требуется их оптимизация для разных инструментов. - На боковом рынке могут генерироваться ложные сигналы.

- Не учитываются факторы управления ордерами, что на реальном счёте может повлиять на прибыль.

- Не учитываются факторы управления размером позиции, что на реальном счёте может привести к чрезмерному риску.

- Не учитываются факторы управления капиталом; на реальном счёте необходимо разумно распределять средства.

Направления оптимизации

- Оптимизировать параметры

historyиpercentDevдля лучшей адаптации к различным инструментам. - Добавить фильтры для исключения ложных сигналов на боковом рынке.

- Внедрить модуль управления размером позиции для контроля доли капитала на одну сделку.

- Внедрить модуль управления капиталом для ограничения общей доли занятых средств.

- Добавить функцию управления ордерами для оптимизации способов размещения заявок.

Заключение

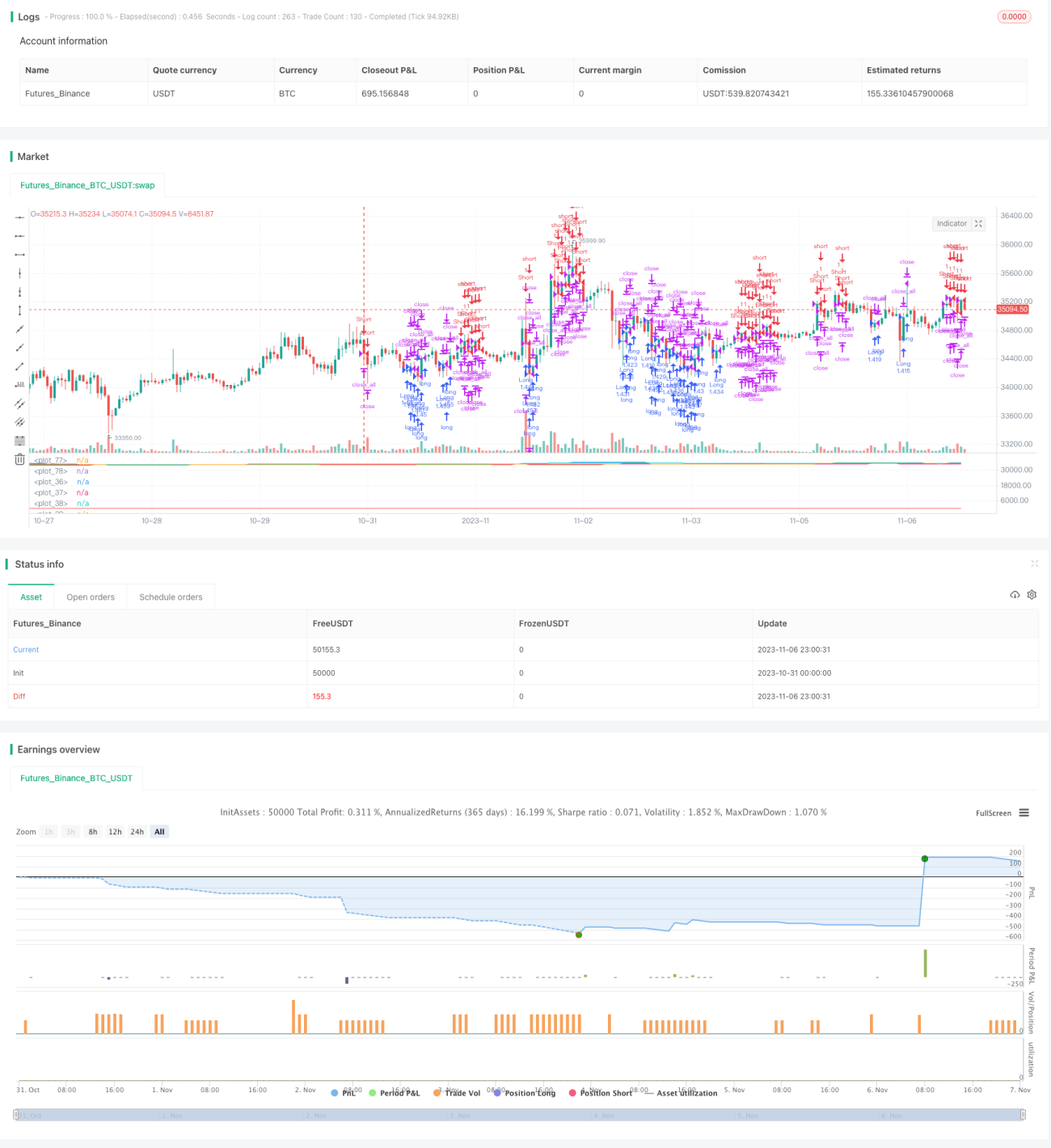

Торговая стратегия на основе канала Дончиана, использующая пробои канала для определения тренда и торговых сигналов, показывает хорошие результаты на исторических данных и позволяет торговать в обе стороны. Однако стратегия имеет определённые риски и требует оптимизации параметров, фильтров, управления позицией, капиталом и ордерами для стабильной прибыли в реальной торговле. В целом это классическая стратегия следования за трендом, которая после доработки может стать надёжной количественной торговой стратегией.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to - 1