Комбинированная стратегия разворота с двойной скользящей средней и индикатором RSI

Обзор

Данная стратегия использует комбинацию двойных скользящих средних, индекса относительной силы (RSI) и параболического SAR (PSAR) для определения точек разворота цены. При возникновении разворота выполняются операции покупки и продажи, что делает её стратегией разворотной торговли.

Принцип

Стратегия определяет точки разворота цены с помощью следующих технических индикаторов:

-

Двойные скользящие средние: рассчитываются быстрая скользящая средняя (MA fast) и медленная скользящая средняя (MA slow). Когда быстрая пересекает медленную снизу вверх, рынок считается бычьим, открывается длинная позиция; когда быстрая пересекает медленную сверху вниз, рынок считается медвежьим, открывается короткая позиция.

-

RSI: RSI рассчитывает средний прирост и среднее падение цены закрытия за определённый период для определения состояний перекупленности/перепроданности. RSI больше 70 – зона перекупленности, меньше 30 – зона перепроданности.

-

PSAR: параболический SAR определяет направление тренда. Точки SAR ниже цены – бычий рынок, выше – медвежий.

-

ADX: ADX измеряет силу направленного движения цены. Значение ADX выше 20 указывает на трендовый рынок, ниже 20 – на боковик.

Логика формирования сигналов покупки и продажи на основе этих индикаторов:

Сигнал покупки: быстрая MA пересекает медленную снизу вверх, RSI < 30 (зона перепроданности), точки SAR выше цены, ADX > 20. Подаётся сигнал покупки.

Сигнал продажи: быстрая MA пересекает медленную сверху вниз, RSI > 70 (зона перекупленности), точки SAR ниже цены, ADX > 20. Подаётся сигнал продажи.

При возникновении сигналов покупки и продажи открываются длинные и короткие позиции объёмом 10% от капитала. При отмене сигнала разворота позиция закрывается для ограничения убытков.

Преимущества

-

Использование двойных скользящих средних для определения общего направления тренда, а также добавление RSI и SAR для фильтрации ложных сигналов позволяет достаточно точно определять точки разворота.

-

Комбинация нескольких индикаторов снижает вероятность ложных сигналов, характерных для одного индикатора.

-

Наличие условий стоп-лосса позволяет эффективно контролировать риски.

-

Стратегия проста, понятна и легко реализуема.

-

Стратегия предусматривает сценарии как для роста, так и для падения рынка, что позволяет применять её на разных фазах.

Риски и пути их решения

-

При пересечении двойных скользящих средних возможен ложный пробой. Требуется подтверждение другими индикаторами. Можно увеличить периоды скользящих средних или добавить полосы Боллинджера для оценки достоверности пробоя.

-

RSI может давать ложные сигналы из-за неверно выбранных параметров. Следует скорректировать параметры RSI и использовать другие индикаторы для подтверждения.

-

При ADX ниже 20 следует приостановить торговлю, чтобы избежать разворотной торговли на бестрендовом рынке. Или можно снизить период ADX.

-

Слишком узкий стоп-лосс может привести к преждевременному закрытию позиций. Стоп-лосс должен устанавливаться с учётом волатильности рынка.

-

Частота сделок может быть чрезмерной. Можно увеличить периоды скользящих средних, чтобы снизить частоту.

Направления оптимизации

-

Протестировать комбинации скользящих средних с разными периодами для поиска оптимальных параметров.

-

Протестировать различные настройки RSI для оптимизации определения зон перекупленности/перепроданности.

-

Попробовать добавить другие индикаторы, такие как полосы Боллинджера, KDJ и т.д., для обогащения логики формирования сигналов.

-

Внедрить динамический стоп-лосс в зависимости от инструмента и рыночных условий.

-

Добавить стратегию управления позицией, чтобы прибыль могла лучше следовать за трендом.

-

Протестировать различные параметры ADX для поиска наилучшего порога определения силы тренда.

-

Добавить автоматический модуль стоп-лосса для автоматического закрытия убыточных позиций.

Заключение

Данная стратегия определяет общее направление с помощью двойных скользящих средних и фильтрует сигналы разворота с помощью RSI, SAR и других индикаторов. После оптимизации параметров она может эффективно выявлять точки разворота цены, чтобы зафиксировать тренд до и после разворота. В реальной торговле следует контролировать риски, разумно устанавливать стоп-лосс и продолжать оптимизацию параметров для повышения стабильности и прибыльности стратегии. В целом, данная стратегия сочетает несколько индикаторов, проста для понимания и реализации, и является надёжной разворотной торговой стратегией.

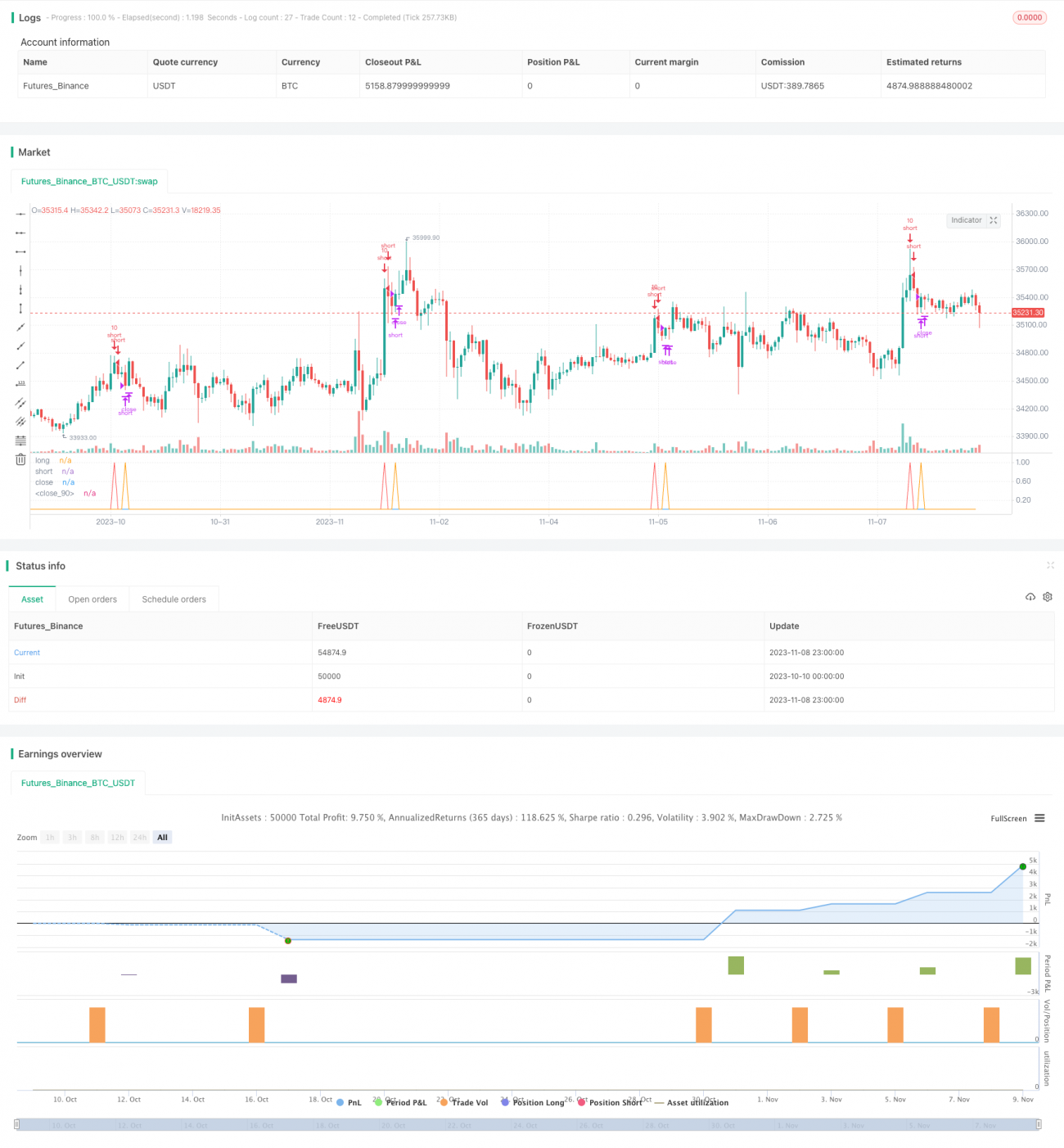

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1