Краткосрочная стратегия разворота моментума

Обзор

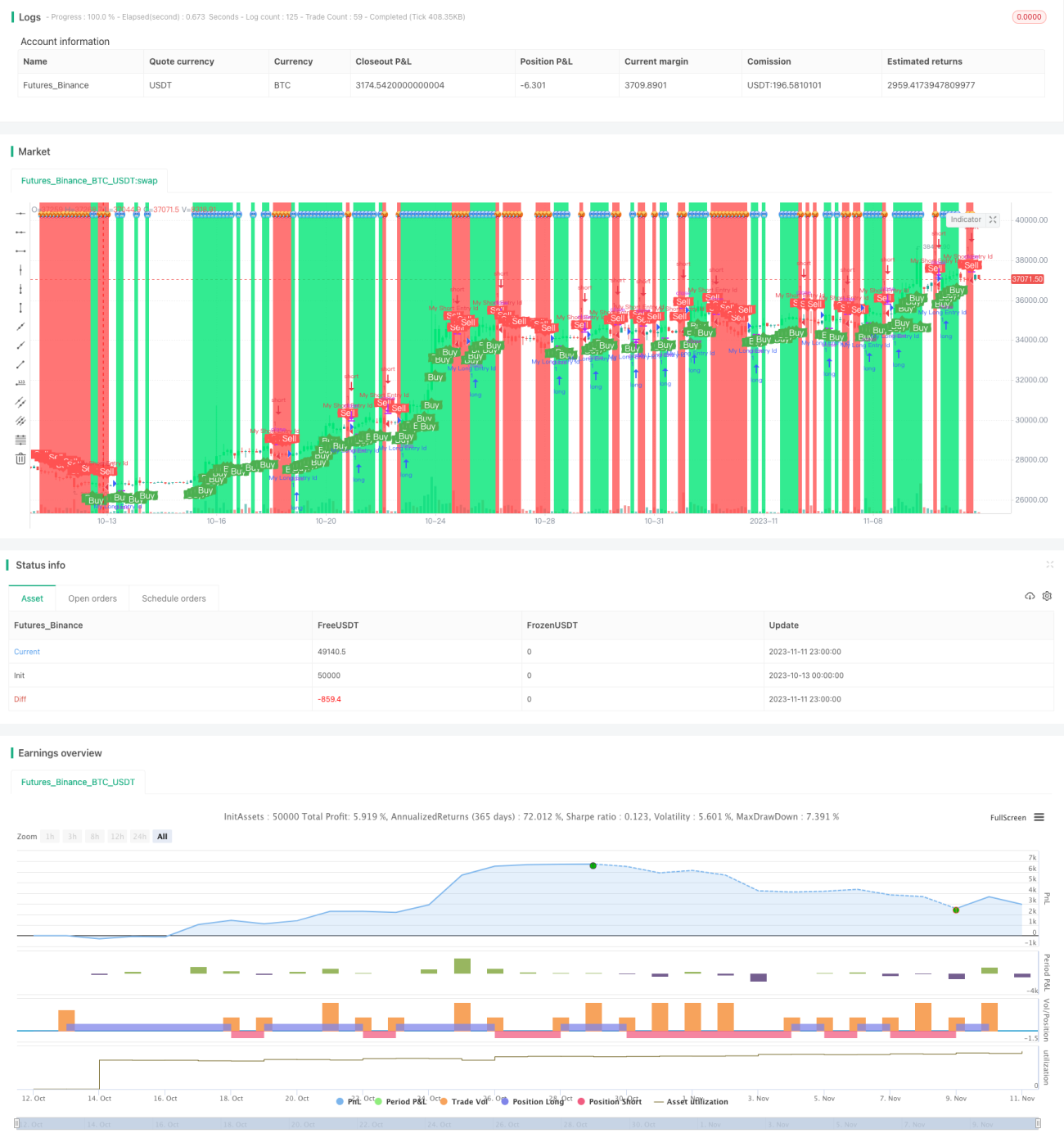

Цель данной стратегии – обнаружение процентного изменения цены базового актива за определенный период времени с последующей генерацией торговых сигналов при превышении заданных пороговых значений. Стратегия подходит для краткосрочной и внутридневной торговли, позволяя фиксировать торговые возможности, возникающие при резких изменениях рыночной ситуации.

Принцип стратегии

- Входной параметр x обозначает количество проверяемых свечных периодов. По умолчанию 5 соответствует 5-минутным свечам.

- Рассчитывается процентное изменение цены закрытия текущей свечи относительно цены закрытия x периодов назад. Результаты сохраняются как trueChange1 и trueChange2.

- Входные параметры percentChangePos и percentChangeNeg задают пороговые значения процентного изменения: по умолчанию 0,4% и -0,4%.

- Когда trueChange1 больше percentChangePos, генерируется сигнал на покупку (buy). Когда trueChange2 меньше percentChangeNeg, генерируется сигнал на продажу (sell).

- Для состояний buy и sell отображаются текстовые и фоновые метки на графике.

- На основе сигналов устанавливаются условия входа и выхода из позиции.

- Настраиваются оповещения и графические элементы.

Преимущества стратегии

- Использование процентного изменения вместо абсолютного изменения цены позволяет автоматически адаптировать параметры под различные активы.

- Гибкая настройка порогов процентного изменения для положительных и отрицательных движений, позволяющая определять пробой обеих сторон полос Боллинджера.

- Настраиваемый период анализа позволяет выявлять изменения тренда на разных временных интервалах.

- Наличие настраиваемых оповещений гарантирует, что важные сигналы не будут пропущены.

- Простая и понятная логика сигналов на покупку и продажу, легко реализуемая на практике.

- Возможность захвата краткосрочных разворотов рынка при внутридневной торговле.

Риски стратегии

- Процентное изменение не позволяет определить направление тренда, что может приводить к ложным сигналам.

- Параметры по умолчанию могут не подходить для всех активов, требуется индивидуальная настройка.

- Отсутствие стоп-лосса не позволяет контролировать убытки по отдельным сделкам.

- Частота сигналов может приводить к высоким торговым издержкам.

- Невозможность оценки рыночной структуры: на боковом рынке стратегия может приводить к убыткам.

Способы решения:

- Комбинировать с индикаторами тренда, такими как линейная регрессия, для определения общего направления.

- Оптимизировать параметры с учетом особенностей конкретного актива.

- Установить соответствующие условия стоп-лосса.

- Фильтровать сигналы, чтобы избежать слишком частых сделок.

- Оценивать рыночную структуру на более высоком таймфрейме, чтобы избежать торговли на боковом рынке.

Оптимизация стратегии

- Добавить механизмы стоп-лосса, такие как трейлинг-стоп или скользящий стоп, для контроля убытков по каждой сделке.

- Ввести дополнительные фильтры, например, индикаторы объема или скользящие средние, чтобы избежать попадания в ловушку.

- Оптимизировать точки входа/выхода, например, комбинируя с индикаторами MACD для подтверждения сигналов.

- Использовать методы машинного обучения для автоматической оптимизации параметров.

- Усилить оценку рыночной структуры, чтобы избежать необдуманной торговли на боковом рынке.

- Учитывать различия в волатильности и ликвидности активов, устанавливая динамические параметры.

- Анализировать более старшие временные периоды для определения общего направления тренда.

Заключение

Данная стратегия относится к краткосрочным разворотным стратегиям и определяет моменты покупки и продажи на основе сравнения процентного изменения цены с заданными порогами. Её преимущества: простота, наглядность, гибкая настройка, пригодность для захвата резких движений. Недостатки: риск убытков, необходимость комбинирования с анализом тренда и инструментами управления рисками. В целом, стратегия имеет чёткую и понятную логику и при разумной оптимизации может стать эффективным инструментом краткосрочной торговли.

- 1