Количественная торговая стратегия на основе кривой Коппока

Обзор

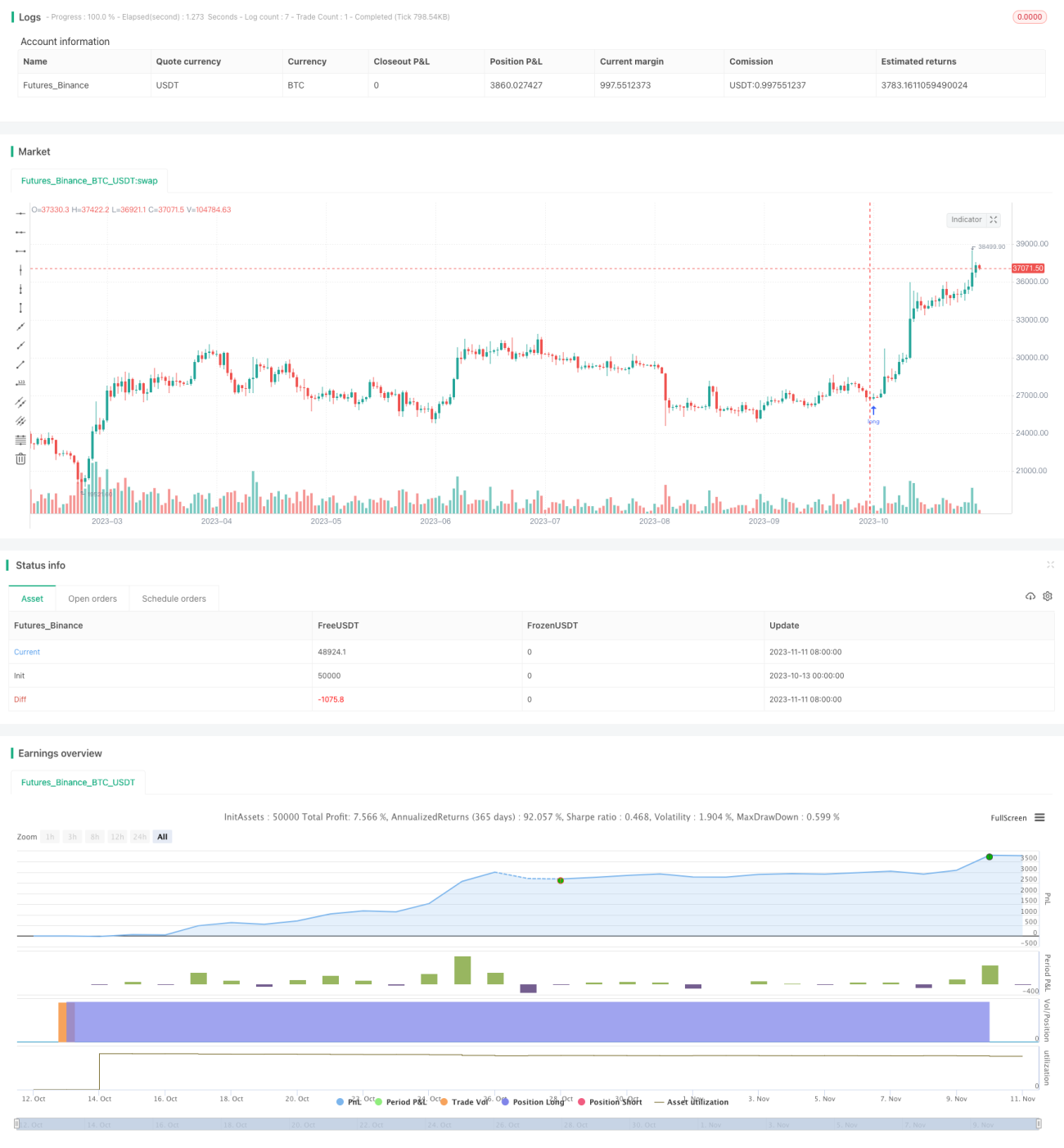

Данная стратегия использует малоизвестный технический индикатор Кривая Коппока (Coppock Curve) для реализации количественной торговли. Кривая Коппока выводится путём расчёта взвешенного скользящего среднего изменения цены индекса S&P 500 или его торгового эквивалента. Сигналы на покупку генерируются, когда Кривая Коппока пересекает нулевую линию вверх, а сигналы на продажу – при пересечении вниз. Опционально используется трейлинг-стоп (trailing stop) для фиксации прибыли. Стратегия использует кривую Коппока по $SPY в качестве прокси-сигнала для покупки/продажи других ETF и акций.

Принцип

Стратегия использует Кривую Коппока как технический индикатор для генерации торговых сигналов. Формула для расчёта Кривой Коппока:

Кривая Коппока = 10-периодное взвешенное скользящее среднее (14-периодный ROC + 11-периодный ROC)

Где ROC (Rate of Change, темп изменения) рассчитывается по формуле: (текущий Close – Close N периодов назад) / Close N периодов назад.

Стратегия рассчитывает Кривую Коппока на основе цены закрытия $SPY. При пересечении кривой нулевой линии вверх генерируется сигнал на покупку, при пересечении вниз – сигнал на продажу.

Преимущества

- Используется уникальный индикатор Кривая Коппока, который обладает лучшей предсказательной способностью по сравнению с распространёнными индикаторами, такими как скользящие средние.

- Возможность настройки параметров индикатора для оптимизации (период взвешенного скользящего среднего, периоды расчёта ROC и т.д.).

- В качестве источника сигнала используется $SPY, что обеспечивает высокую репрезентативность рынка.

- Опционально можно использовать трейлинг-стоп для фиксации прибыли и снижения просадок.

Риски

- Кривая Коппока не является широко распространённым индикатором, поэтому необходимо проверять её эффективность.

- Торговые сигналы могут запаздывать, требуется оптимизация параметров.

- Слишком широкий стоп-лосс может привести к упущению возможностей для фиксации прибыли.

- Использование одного индикатора повышает риск ложных сигналов.

Направления оптимизации

- Тестирование на разных рынках и разных акциях для поиска оптимального набора параметров.

- Комбинирование с другими индикаторами для фильтрации ложных сигналов, например, с объёмом торгов.

- Динамическая оптимизация процента трейлинг-стопа.

- Рассмотрение использования дополнительных условий входа, таких как количество сделок или пробой цены.

Заключение

Данная стратегия использует уникальные особенности формы Кривой Коппока для генерации торговых сигналов. По сравнению с распространёнными индикаторами, Кривая Коппока обладает лучшей предсказательной способностью. Однако её надёжность как самостоятельного индикатора ещё требует проверки. Рекомендуется комбинировать с другими факторами для фильтрации ложных сигналов. С помощью оптимизации параметров, настройки стоп-лоссов и комбинирования с другими индикаторами данная стратегия может стать эффективной количественной торговой системой.

- 1