Стратегия следования за сильным трендом на основе кроссовера нескольких индикаторов

Обзор

Данная стратегия объединяет несколько сильных индикаторов, таких как RSI, MF, CCI, Stoch RSI, и использует их пересечения для идентификации и отслеживания сильных трендов. Сначала вычисляются значения индикаторов за несколько периодов, затем берется их среднее значение. Когда все индикаторы пробивают порог силы вверх, генерируется сигнал на покупку; когда все индикаторы пробивают порог слабости вниз — сигнал на продажу. Таким образом стратегия захватывает точки смены тренда цены и отслеживает сильные тенденции.

Принцип стратегии

Стратегия одновременно вычисляет четыре сильных индикатора: RSI, MF, CCI и Stoch RSI. RSI определяет силу/слабость на основе изменения цены за определенный период; MF также учитывает соотношение роста и падения; CCI оценивает степень отклонения цены от скользящей средней для выявления перекупленности/перепроданности; Stoch RSI добавляет к RSI метод расчета KDJ.

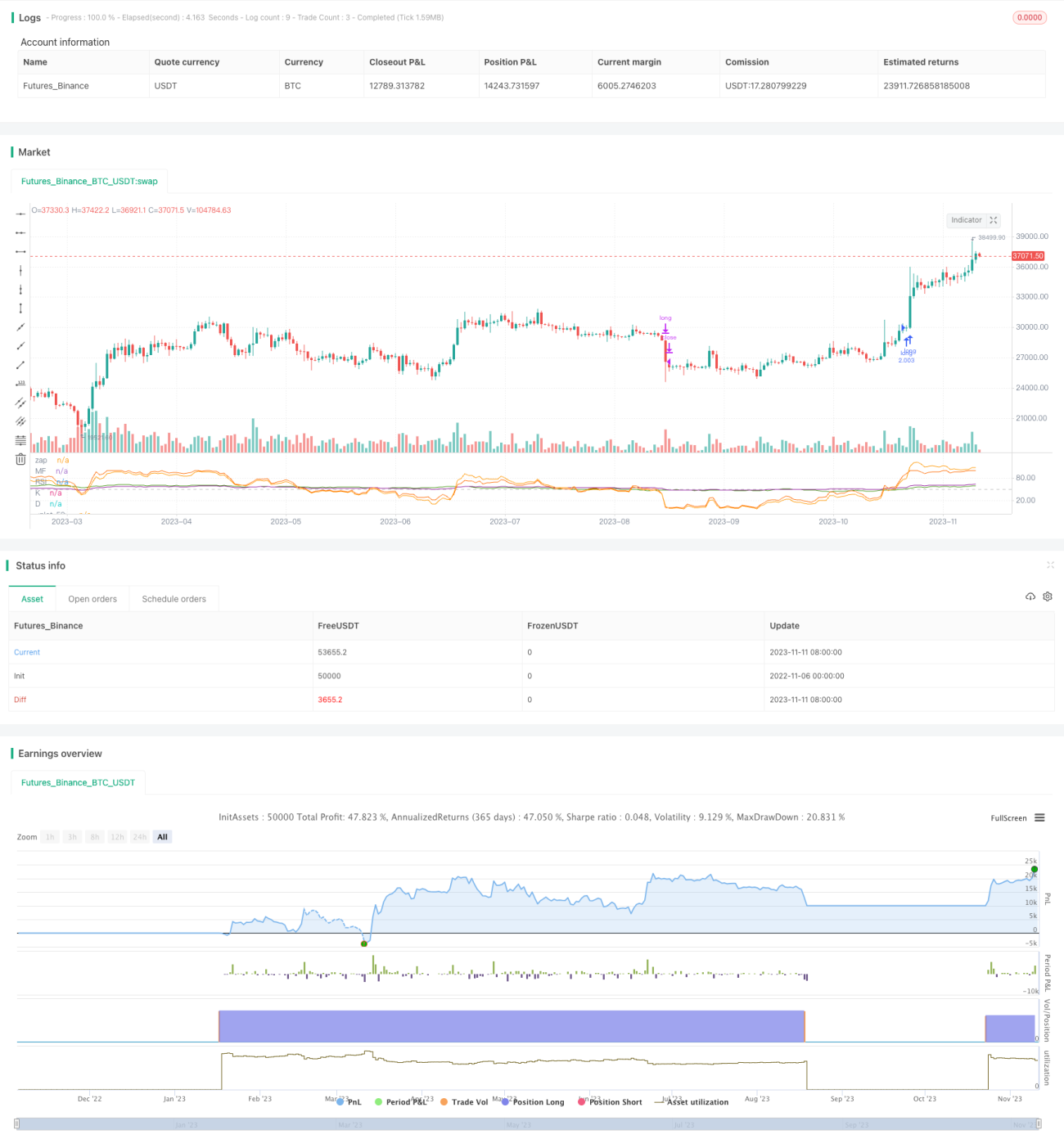

Стратегия устанавливает 50 в качестве нейтральной зоны индикатора. Когда линии K и D индикаторов RSI, MF, CCI, Stoch RSI все пересекают 50 вверх, генерируется сигнал на покупку, указывающий на сильный восходящий тренд. Когда все индикаторы пересекают 50 вниз, генерируется сигнал на продажу, указывающий на переход цены в боковик или нисходящий тренд. После входа устанавливается широкий диапазон стоп-лосса для отслеживания сильного тренда.

Преимущество стратегии в комплексности индикаторов, включающих различные методы оценки силы цены, что позволяет взаимно верифицировать сигналы и избегать ложных срабатываний. Усреднение значений индикаторов помогает отфильтровать часть шума.

Преимущества стратегии

-

Комплексность индикаторов: RSI, MF, CCI, Stoch RSI — множество методов оценки силы, которые могут взаимно верифицироваться, повышая точность идентификации.

-

Усреднение значений индикаторов позволяет отфильтровать часть шума, делая сигналы более надежными.

-

Использование множественных пересечений индикаторов в качестве момента входа позволяет эффективно определять точки смены силы цены.

-

Широкий диапазон стоп-лосса позволяет постоянно отслеживать сильный тренд и получать сверхдоходность.

-

Простая и понятная логика стратегии, разумные параметры, легко реализуется в реальной торговле.

Риски стратегии

-

Риск резкого разворота силы. Внезапный разворот цены может привести к срабатыванию стоп-лосса.

-

Риск волатильности. Во время сильного тренда возможны значительные коррекции, требуется установка разумного диапазона стоп-лосса.

-

Риск медвежьего рынка. Стратегия ориентирована на отслеживание сильных трендов, на медвежьем рынке эффективность может быть низкой.

-

Риск оптимизации параметров. Параметры индикаторов необходимо тестировать и оптимизировать под разные инструменты, иначе возможна низкая эффективность.

-

Риски можно контролировать с помощью разумного стоп-лосса, тестирования параметров, регулировки размера позиции и т.д.

Направления оптимизации стратегии

-

Можно протестировать различные комбинации параметров, выбрав более подходящие периоды RSI, CCI и т.д. для конкретного инструмента.

-

Можно добавить больше типов индикаторов, таких как индикаторы волатильности, объема и т.д., чтобы обогатить логику множественных пересечений.

-

Можно автоматически регулировать процент позиции на каждую сделку в зависимости от рыночной ситуации.

-

Можно установить динамический стоп-лосс, трейлинг-стоп в зависимости от волатильности рынка.

-

Можно исследовать возможность многоуровневых пересечений индикаторов: сначала входить по пересечению первичных индикаторов, затем отслеживать тренд по пересечению вторичных.

Заключение

Данная стратегия идентифицирует и отслеживает сильные тренды с помощью пересечений нескольких сильных индикаторов: RSI, MF, CCI, Stoch RSI. Набор индикаторов всесторонний и взаимодополняющий, усреднение значений позволяет эффективно фильтровать ложные сигналы. Момент входа, определяемый по пересечению индикаторов, достаточно надежен, широкий стоп-лосс позволяет постоянно отслеживать тренд. Однако необходимо остерегаться разворотов цены, а также важны тестирование и оптимизация параметров. В целом стратегия проста и понятна, с помощью мультииндикаторной верификации и оптимизации стоп-лосса можно добиться хорошего эффекта отслеживания сильных трендов.

- 1