Стратегия колебаний экстремальных распределений

Данная стратегия предназначена для торговли на 1-минутном таймфрейме биткоина и криптовалют с использованием экстремальных значений индикатора Chande Momentum Oscillator, выявляемых на основе распределения экстремумов. Однако параметры можно настроить для любой торговой пары.

После длительного изучения индикатора Chande Momentum я решил создать стратегию, использующую процентильные уровни нормального распределения для входа в рынок. Это может приносить стабильную прибыль на протяжении нескольких дней подряд на 1-минутном таймфрейме. Конечная цель — запустить более мощную версию стратегии на торговом боте и получать прибыль. Данная стратегия имеет строгие правила, но параметры можно ослабить для увеличения количества сделок, что повысит объем выборки и улучшит коэффициент Шарпа.

Стратегия проверяет, находится ли значение Chande в экстремальном процентиле, рассчитанном на основе нескольких сотен предыдущих значений Chande. Если да, то открывается позиция.

Стоп-лосс и тейк-профит пока не интегрированы в данную стратегию, но это будет следующим этапом разработки, чтобы минимизировать убытки и увеличить потенциальную прибыль.

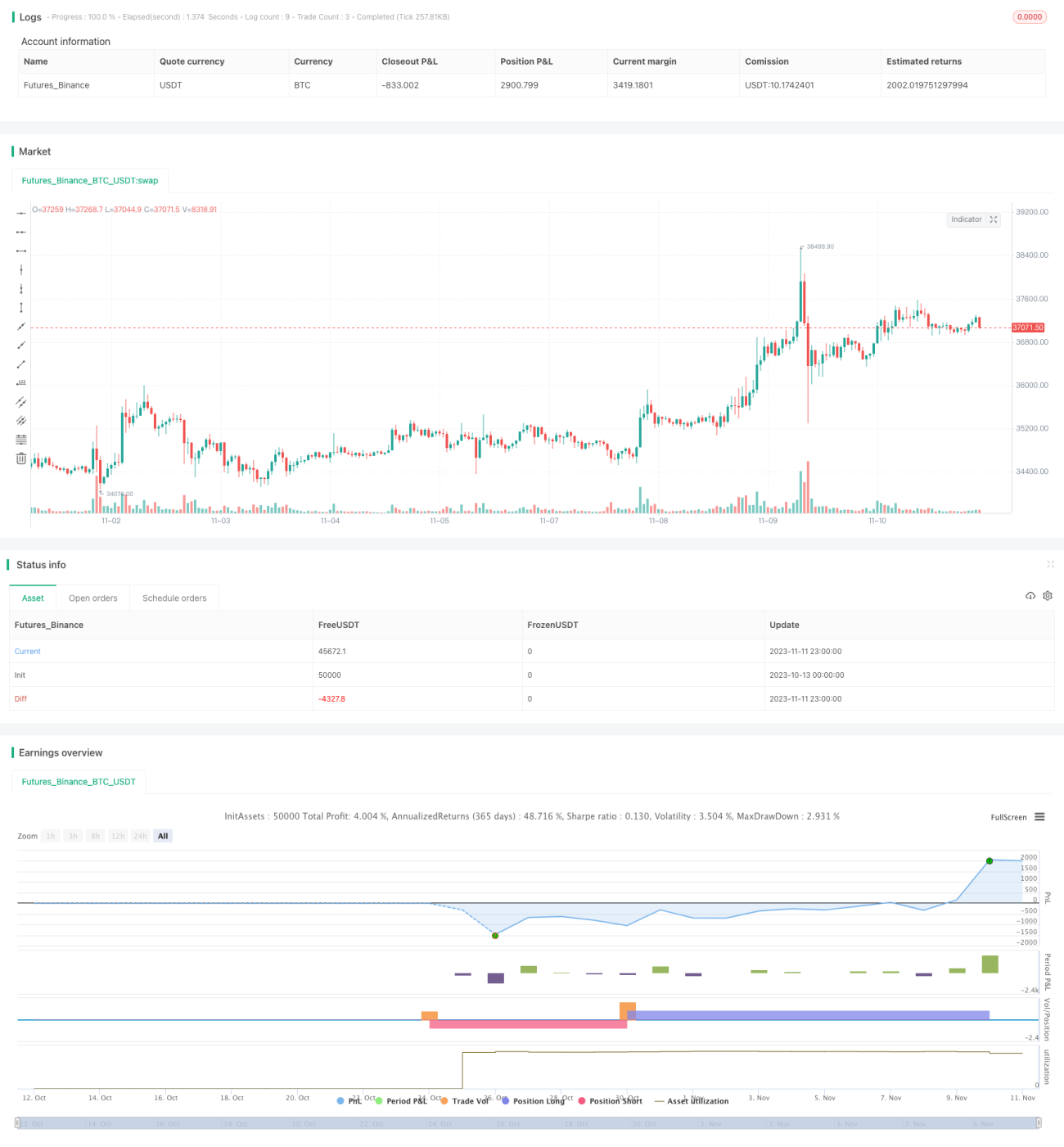

Любая ликвидная криптовалютная торговая пара на малых таймфреймах показывает хорошие результаты.

У нас также есть бесплатные стратегии для 15-минутного и 1-часового таймфреймов.

Принцип стратегии

Сначала стратегия рассчитывает индикатор Chande Momentum Oscillator, который основан на изменении цены закрытия текущего дня по сравнению с предыдущим днем. Точнее, он измеряет импульс изменения цены через соотношение суммы повышений к сумме понижений.

Затем стратегия записывает значения Chande за определенный период (по умолчанию 425 периодов) и вычисляет различные процентильные уровни. Когда текущее значение Chande достигает заданного экстремального процентиля (по умолчанию покупка на 1%, продажа на 99%), подается сигнал на открытие длинной/короткой позиции. Сигнал на закрытие позиции подается, когда значение Chande достигает нормального процентиля (по умолчанию 97,5% и 2,5%).

Таким образом, стратегия позволяет фиксировать экстремальные прорывы значения Chande, захватывая внезапные тренды. При этом избегается риск повторного открытия позиции при длительном нахождении Chande в экстремальном состоянии.

Преимущества стратегии

- Использование импульсных свойств индикатора Chande позволяет быстро реагировать на внезапные рыночные тренды.

- Обнаружение экстремальных значений на основе нормального распределения снижает риск просадки.

- Гибкие настраиваемые параметры, подходящие для разных рыночных условий.

- Простая и интуитивно понятная логика стратегии, легко реализуемая.

Риски стратегии

- Как импульсный индикатор, Chande чувствителен к краткосрочному рыночному шуму, что может приводить к ложным сигналам.

- Торговля по экстремальным значениям приводит к длительному отсутствию в рынке и низкой частоте внутридневных сделок.

- Отсутствие стоп-лосса и тейк-профита увеличивает риск расширения убытков.

- Неправильная настройка параметров может привести к переоптимизации.

Управление рисками должно включать установку стоп-лосса и тейк-профита, разумное смягчение экстремальных параметров и фильтрацию ложных сигналов с помощью трендовых индикаторов. Кроме того, при оптимизации параметров следует избегать переоптимизации.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить правила стоп-лосса и тейк-профита, установить разумные уровни для контроля риска по одной сделке.

-

Оптимизировать параметры, настраивая комбинации коротких и длинных периодов для разных рыночных условий. Можно использовать пошаговую оптимизацию для поиска оптимальных параметров.

-

Добавить фильтрующие условия, например, комбинировать с трендовыми индикаторами (MA и т.д.) для отсеивания ложных сигналов в неблагоприятном тренде, повышая стабильность стратегии.

-

Использовать мультитаймфреймовый подход: определять тренд на старшем таймфрейме, а вход осуществлять на младшем.

-

Тестировать устойчивость параметров на разных торговых инструментах, адаптируя их под большее количество активов.

-

Внедрить алгоритмы машинного обучения, используя ИИ для оптимизации параметров и фильтров, реализуя динамическую настройку.

Заключение

В целом данная стратегия представляет собой подход к торговле по тренду с использованием экстремальных значений индикатора Chande Momentum. Ее простая логика и эффективность работы отлично подходят для быстрого захвата внезапных трендов. В то же время необходимо уделять внимание контролю рисков, избегать переоптимизации и проводить многостороннюю оптимизацию для адаптации к различным рыночным условиям. В целом, стратегия предлагает эффективный способ торговли на внезапных рыночных трендах и заслуживает дальнейшего изучения и применения.

- 1