Стратегия прорыва по тренду с импульсным стоп-лоссом

Обзор

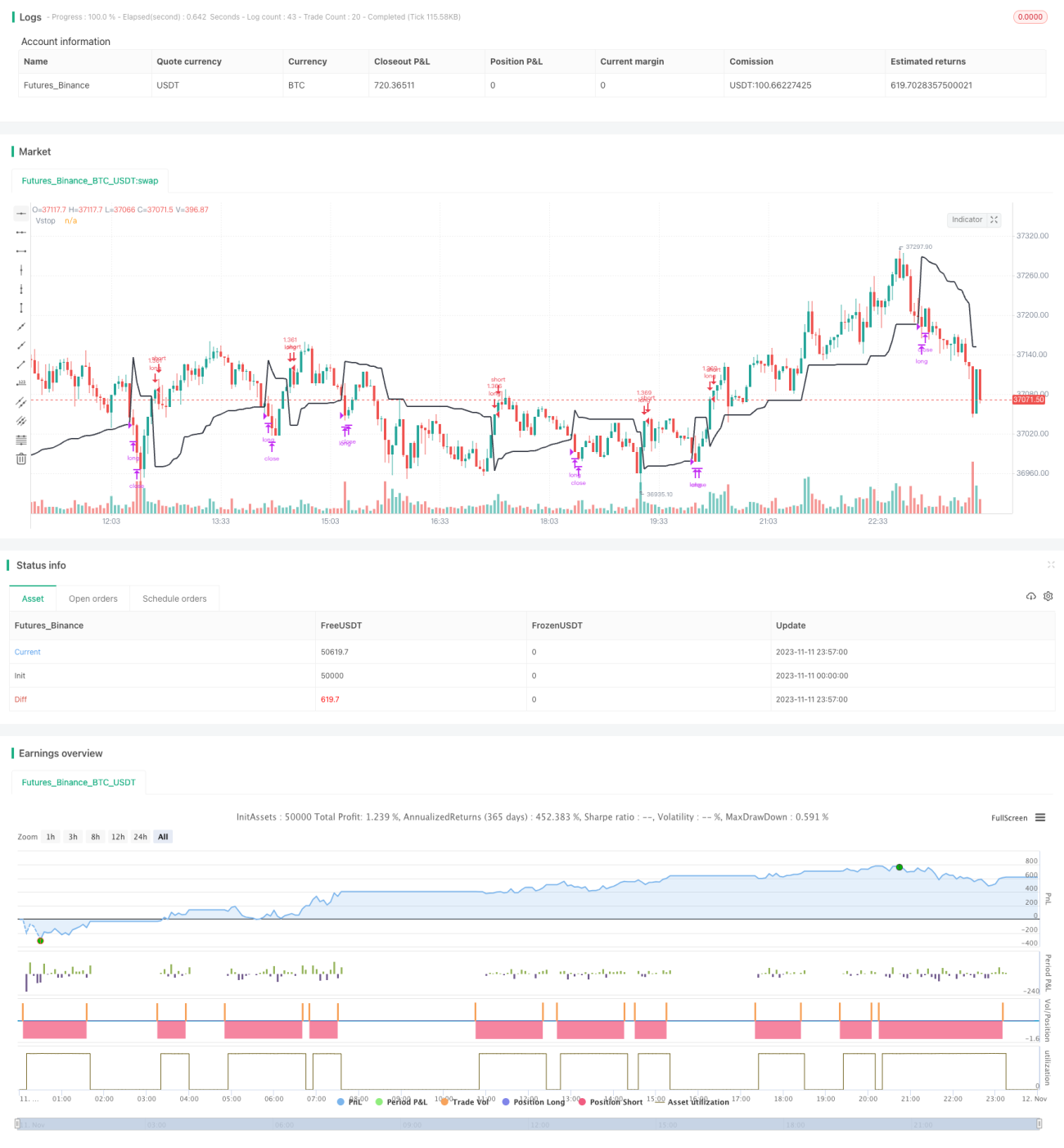

Эта стратегия представляет собой среднесрочную и долгосрочную трендовую стратегию, основанную на пробое и динамическом стоп-лоссе. Стратегия использует пробой ценой динамической линии стоп-лосса для определения направления тренда. При пробое линии стоп-лосса цена входит в позицию, а затем использует эту линию для отслеживания тренда и фиксации прибыли. Стратегия нацелена на захват среднесрочных и долгосрочных трендов, одновременно используя динамический стоп-лосс для управления рисками.

Принцип стратегии

Стратегия использует динамический индикатор стоп-лосса Volatility Stop для определения направления тренда и отслеживания стоп-уровня. Volatility Stop рассчитывает динамическую линию стоп-лосса на основе диапазона колебаний цены. Метод расчета следующий:

- Рассчитывается ATR (средний истинный диапазон) цены.

- Линия стоп-лосса получается умножением значения ATR на коэффициент стоп-лосса.

- Когда цена растет, фиксируется максимальная цена, линия стоп-лосса равна максимальной цене минус ATR, умноженный на коэффициент.

- Когда цена падает, фиксируется минимальная цена, линия стоп-лосса равна минимальной цене плюс ATR, умноженный на коэффициент.

Таким образом, линия стоп-лосса колеблется вместе с ценой, образуя динамический канал.

Когда цена пробивает линию стоп-лосса, это означает разворот тренда, и стратегия открывает позицию:

- Когда цена пробивает линию стоп-лосса снизу вверх, стратегия открывает длинную позицию.

- Когда цена пробивает линию стоп-лосса сверху вниз, стратегия открывает короткую позицию.

После открытия позиции стратегия использует линию стоп-лосса для отслеживания стопа:

- Стоп-лосс для длинной позиции равен максимальной цене минус ATR, умноженный на коэффициент.

- Стоп-лосс для короткой позиции равен минимальной цене плюс ATR, умноженный на коэффициент.

Когда цена снова касается линии стоп-лосса, стратегия закрывает позицию с убытком.

Таким образом, стратегия следует за трендом, своевременно отслеживая развороты, и использует стоп-лосс для контроля рисков.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Позволяет своевременно улавливать развороты тренда и следовать за ним, избегая упущенных возможностей.

- Использует динамический стоп-лосс, который адаптируется к рыночной волатильности, делая стоп-уровни более обоснованными.

- Стоп-уровни обновляются по мере движения цены, что максимально фиксирует прибыль.

- В трендовых движениях позволяет развивать успех и получать значительную прибыль.

- Эффективно контролирует риски, предотвращая большие убытки.

Анализ рисков

Стратегия также имеет некоторые риски:

- В диапазонном рынке стоп-лосс может часто срабатывать.

- Необходим разумный выбор коэффициента стоп-лосса: слишком маленький сделает его чувствительным, слишком большой – лишит смысла.

- Необходимо учитывать влияние торговых комиссий, так как частые сделки съедают прибыль.

- Возможна потеря части прибыли на начальном этапе тренда.

- Следует обратить внимание на риск, когда линия стоп-лосса находится слишком далеко от цены.

Контрмеры:

- Оптимизация коэффициента стоп-лосса с помощью бэктестинга для поиска наилучших параметров.

- Увеличение временного периода для снижения частоты сделок.

- Можно добавить фильтр для избежания слишком частых сделок.

- Можно немного увеличить расстояние до линии стоп-лосса, но не слишком.

Направления оптимизации

Стратегия может быть дополнительно оптимизирована по следующим направлениям:

- Оптимизация коэффициента стоп-лосса для поиска наилучшего сочетания параметров.

- Добавление фильтров для предотвращения попадания в ловушку в диапазонном рынке.

- Подтверждение сигналов с использованием нескольких таймфреймов для повышения качества.

- Оптимизация управления позициями, постепенное увеличение размера позиции.

- Рассмотрение динамического изменения временного периода.

- Сочетание с фундаментальным отбором акций для улавливания основных трендов.

Итог

Данная стратегия пробоя тренда с динамическим стоп-лоссом в целом является очень практичной трендовой стратегией. Она позволяет захватывать моменты разворота тренда, следовать за ним, одновременно используя динамический стоп-лосс для эффективного контроля рисков. При правильной настройке параметров на трендовых рынках она может приносить хорошую прибыль. Однако необходимо обращать внимание на такие проблемы, как чрезмерная чувствительность стоп-лосса и высокая частота сделок. Путем дальнейшей оптимизации эта стратегия может стать эффективной и стабильной системой для количественной торговли.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='Volatility Stop Strategy',title='Volatility Stop Strategy (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1