Стратегия краткосрочного арбитража на основе переплетения импульса MACD и пробоя DMI

Обзор

Данная стратегия фокусируется на краткосрочных продажах в условиях медвежьего рынка, используя два индикатора силы для подтверждения сигнала начала краткосрочного тренда вниз – чтобы как можно быстрее уловить возможность для шорта.

Стратегия подходит для монет, которые вы планируете держать в долгосрочной перспективе, и показывает особенно хорошие результаты при использовании автоматического торгового робота для исполнения сделок. Она позволяет хеджировать ваши инвестиции, выделяя определённый процент удерживаемой монеты для торговли, не рискуя всей позицией. Это помогает уменьшить нереализованные убытки от удержания монеты, так как позволяет получить дополнительные денежные средства от прибыли. Затем вы можете либо оставить эти деньги, либо реинвестировать их, когда рынок достигнет привлекательных уровней покупки.

С другой стороны, если вы торгуете контрактами на фьючерсном рынке, вы можете напрямую открывать короткие позиции без необходимости сначала владеть базовым активом.

Принцип стратегии

Данная торговая система использует импульсный индикатор MACD и индикатор направленности DMI для подтверждения наилучшего момента продажи. Комбинация этих двух индикаторов позволяет избежать торговли на восходящем тренде и снижает вероятность попадания в рынок с низкой волатильностью.

MACD – это трендовый импульсный индикатор, определяющий направление краткосрочного тренда. В данном варианте используются 12-периодная быстрая и 26-периодная медленная скользящие средние EMA, а сглаживание сигнальной линии установлено на 9.

DMI указывает направление тренда цены и сравнивает предыдущие минимумы и максимумы, проводя между ними две линии – линию положительного движения (+DI) и линию отрицательного движения (-DI). Тренд интерпретируется путём сравнения этих двух линий: какая из них больше. Когда -DI больше +DI, актив с большей вероятностью находится в устойчивом нисходящем тренде, и наоборот.

Система входит в сделку при выполнении двух условий:

- Гистограмма MACD становится медвежьей.

- Отрицательный DMI больше положительного DMI.

Стратегия имеет фиксированный тейк-профит в сочетании с волатильным стоп-лоссом, который действует как трейлинг-стоп, адаптируясь к силе тренда. В зависимости от вашей долгосрочной уверенности в активе фиксированный тейк-профит можно настроить более консервативно или агрессивно.

Закрытие позиции происходит при следующих условиях:

Закрытие по тейк-профиту: снижение на +8% от цены входа.

или

Закрытие по стоп-лоссу: пробитие ценой волатильного стоп-лосса.

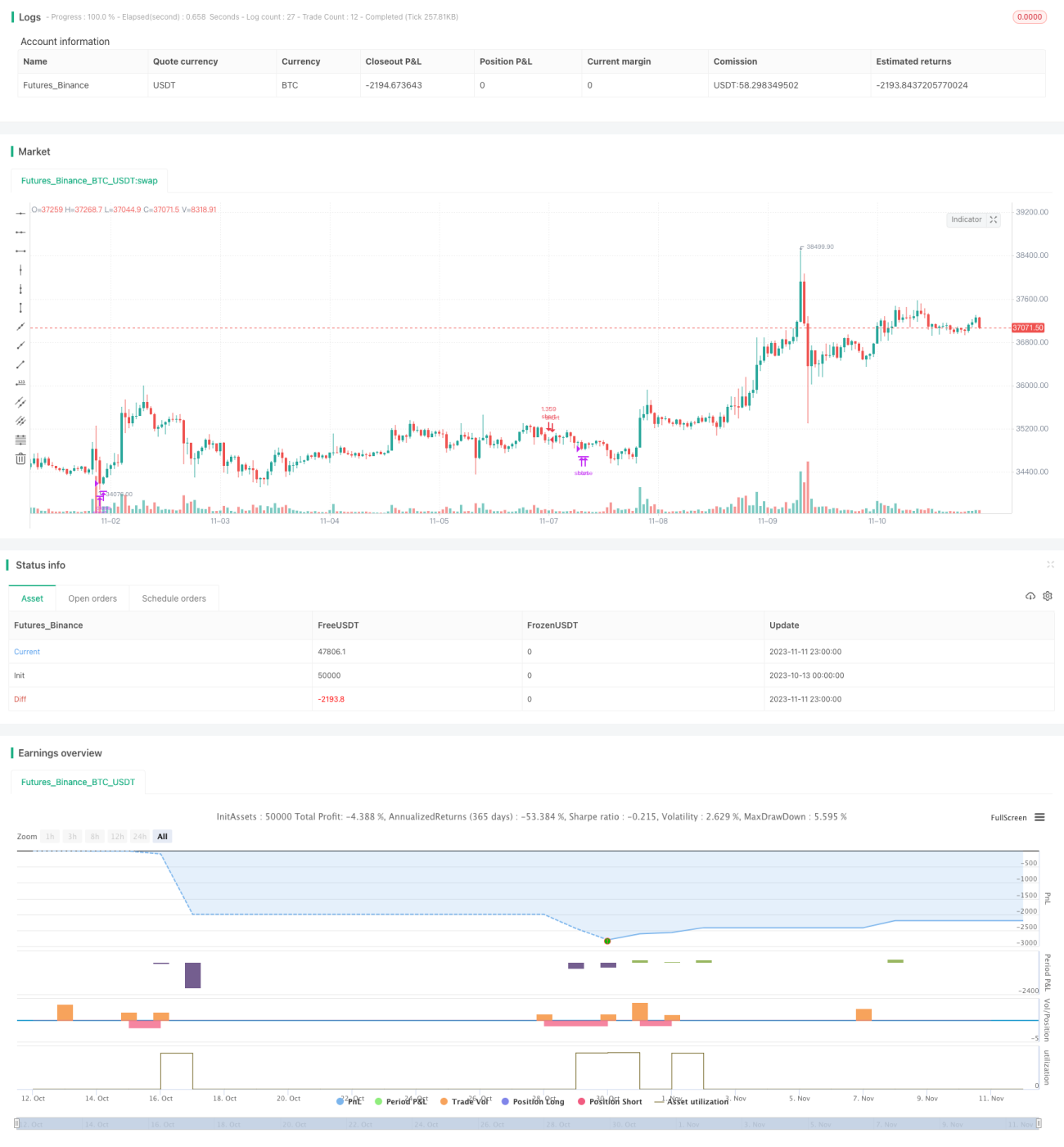

В целом, этот подход подходит для средне- и долгосрочных стратегий. Бэктест стратегии начинается с 1 апреля 2022 года по 18 июля 2022 года, чтобы продемонстрировать её эффективность на медвежьем рынке. Дальнейший бэктест с начала 2022 года также показал хорошую доходность.

Особенно хорошо стратегия работает на таких парах, как SOLUSDT на 45-минутном таймфрейме, MATICUSDT на 2-часовом таймфрейме и AVAUSDT на 1-часовом таймфрейме. В целом, бэктесты показывают, что она наиболее эффективна на таймфреймах 45 минут / 1 час для большинства пар.

Комиссии за сделки учтены и соответствуют базовой комиссии Binance в размере 0,1%.

Анализ преимуществ

Стратегия имеет следующие преимущества:

- Использует сильные стороны двух индикаторов – MACD и DMI – для повышения точности сигналов входа и избежания ложных пробоев.

- Комбинированный механизм выхода с фиксированным тейк-профитом и волатильным трейлинг-стопом обеспечивает высокий тейк-профит при контроле рисков.

- Подходит для медвежьих фаз рынка, позволяя получать высокую краткосрочную арбитражную прибыль.

- Может использоваться для хеджирования длинных позиций, принося дополнительный доход. Также возможно прямое открытие коротких позиций по контрактам для арбитража.

- Показывает отличные результаты на бэктестах, особенно на 1-часовых и 45-минутных таймфреймах, что подходит для высокочастотной торговли.

Анализ рисков

Данная стратегия также имеет следующие риски:

- DMI и MACD как следящие индикаторы могут генерировать ложные сигналы в точках разворота тренда, поэтому необходимо уделять внимание стоп-лоссам.

- Неправильная настройка фиксированного тейк-профита может привести к слишком маленькой или слишком большой прибыли. Рекомендуется корректировать его в зависимости от волатильности конкретной монеты.

- Волатильный трейлинг-стоп может быть пробит в периоды резких колебаний, поэтому его следует комбинировать с дополнительным стоп-лоссом.

- Неправильный выбор временного интервала для бэктеста может привести к излишне оптимистичным результатам. Необходимо проводить бэктесты на более длительных периодах и тестировать разные фазы рынка.

- Реальные результаты могут отличаться от бэктестов из-за комиссий, проскальзывания при исполнении рыночных ордеров и других факторов.

Направления оптимизации

Стратегия может быть дополнительно оптимизирована по следующим направлениям:

- Использование методов машинного обучения для автоматической оптимизации параметров MACD и DMI, адаптируя их к разным периодам и монетам.

- Добавление динамического тейк-профита на основе волатильности, корректирующего уровень фиксации прибыли в зависимости от рыночной волатильности.

- Включение дополнительных индикаторов для формирования многофакторной модели, повышающей фильтрацию сигналов. Например, индикаторы BVN и OBV.

- Использование моделей машинного обучения для определения тренда, дополняющих сигналы MACD и DMI.

- Замена рыночных ордеров лимитными для уменьшения влияния проскальзывания.

- Тестирование разных монет отдельно для поиска оптимальных комбинаций таймфреймов и параметров.

Заключение

Таким образом, данная краткосрочная медвежья арбитражная стратегия использует комбинацию MACD и DMI для определения моментов открытия коротких позиций, достигая высокой количественной доходности. Она может применяться как для хеджирования длинных позиций, так и для прямого шорта фьючерсных контрактов. Оптимизация стоп-лосс стратегии и настройка параметров могут дополнительно повысить процент успешных сделок. Эта стратегия заслуживает активного применения и доработки трейдерами на медвежьем рынке.

- 1