Стратегия количественной торговли с двойным MACD

Обзор

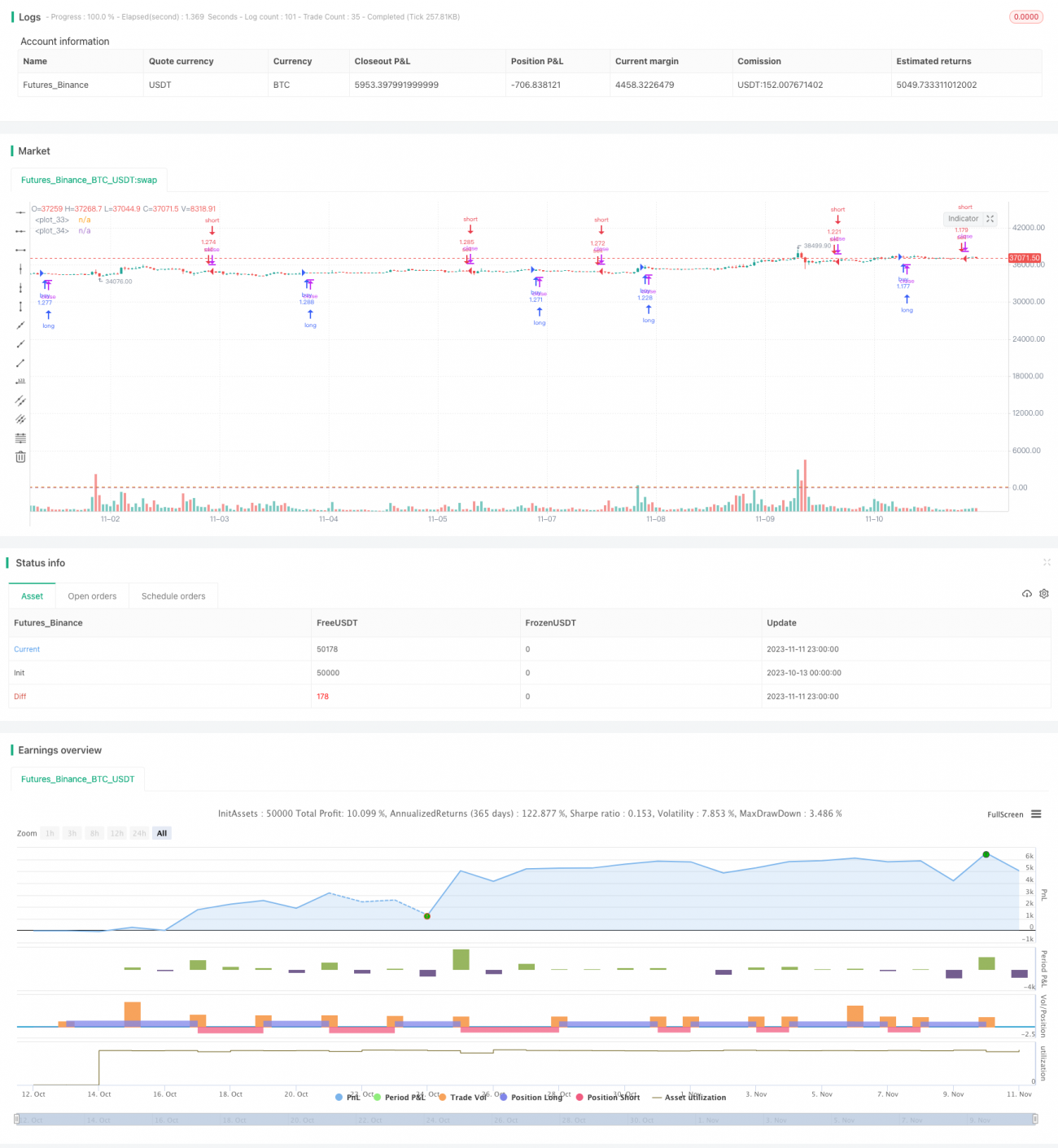

Данная стратегия использует комбинацию двойной системы скользящих средних (EMA) и индикатора RSI для определения тренда и генерации торговых сигналов, относясь к стратегиям следования за трендом. Стратегия проста в использовании и применима к различным широким рыночным индексам и криптовалютам. В ходе бэктестинга с 2013 года она показала совокупную доходность более 500%.

Принцип стратегии

В стратегии используются два MACD с разными параметрами в качестве основных торговых индикаторов. Первый MACD использует быструю EMA с периодом 10 и медленную EMA с периодом 22, сигнальная линия – EMA с периодом 9. Второй MACD использует быструю EMA с периодом 21 и медленную EMA с периодом 45, сигнальная линия – EMA с периодом 20.

Когда линия DIFF первого MACD пересекает нулевую линию снизу вверх, генерируется сигнал на покупку; при пересечении сверху вниз – сигнал на продажу. Сигналы линии DIFF второго MACD используются для подтверждения сигналов первого MACD.

Кроме того, стратегия использует формулу расчета ценового импульса: (цена закрытия последней свечи + максимальная цена) / (цена закрытия предыдущей свечи + максимальная цена). Если результат больше 1, это указывает на восходящий тренд и генерирует сигнал на покупку; в противном случае – сигнал на продажу.

Наконец, линия K стохастического RSI, превышающая 20, также подтверждает сигнал на продажу.

Анализ преимуществ

Стратегия использует двойную комбинацию EMA для определения тренда, что позволяет эффективно фильтровать ложные пробои. Вспомогательная формула импульса также позволяет избежать ложных сигналов при боковом движении. Использование стохастического RSI позволяет генерировать сигналы на продажу в зонах перекупленности/перепроданности, что помогает избежать погони за вершиной.

Стратегия представляет собой простую комбинацию нескольких распространенных индикаторов без чрезмерно сложных логических связей, что делает ее очень простой для понимания и модификации. Настройки параметров также универсальны и не требуют оптимизации под разные инструменты, что обеспечивает высокую адаптивность.

Согласно результатам бэктестинга, стратегия показала неплохую совокупную доходность на различных инструментах, таких как фондовые индексы и криптовалюты, а максимальная просадка также контролируется на приемлемом уровне. Ее можно использовать как очень универсальную стратегию следования за трендом.

Анализ рисков

Основной риск стратегии заключается в использовании скользящих средних для принятия решений. При значительных колебаниях цены возможны ложные пробои (whipsaw), что приводит к убыткам. Кроме того, отсутствует стоп-лосс для контроля убытков по каждой отдельной сделке.

Эффективность стохастического RSI в определении перекупленности/перепроданности не очень высока, возможны случаи пропуска сигналов разворота.

Если цена резко падает, но индикатор MACD еще не сформировал "смертельный крест", стратегия будет продолжать удерживать позицию, неся убытки.

Направления оптимизации

Можно рассмотреть установку стоп-лосса для контроля убытков по каждой сделке. Например, использовать стоп-лосс на основе ATR или стоп по скользящей средней с более низким значением.

Можно добавить вспомогательные индикаторы, например, комбинировать индикатор KD или полосы Боллинджера со стохастическим RSI для более надежного определения зон перекупленности/перепроданности.

Можно добавить анализ объема, например, ужесточать стоп-лосс при значительном сокращении позиций или избегать открытия позиций при недостаточном объеме.

Можно протестировать различные комбинации параметров, оптимизировать периоды MACD. Также можно протестировать добавление MACD с разными периодами для формирования множественного подтверждения.

Заключение

Общая идея данной двойной MACD количественной торговой стратегии проста и понятна. Использование двойной комбинации EMA для определения тренда, дополненной индикатором импульса для избежания ложных сигналов, позволяет отбирать удачные моменты для торговли. Параметры стратегии универсальны, а результаты на практике стабильны, что позволяет использовать ее как базовую стратегию для дальнейшей оптимизации. На следующем этапе можно усилить стабильность и доходность стратегии за счет модификации метода стоп-лосса, добавления анализа объемов, комбинации с другими индикаторами и т.д.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Multiple MACD RSI simple strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=80, pyramiding=0, calc_on_order_fills=true)

fastLength = input(10)- 1