Количественная стратегия двойного разворота

Обзор

Двухсигнальная обратная количественная стратегия представляет собой комбинированную стратегию, объединяющую идеи двух подходов: разворота 123 и стохастического RSI. Стратегия сначала определяет, сформировался ли паттерн разворота 123, а затем дополнительно подтверждает сигнал разворота с помощью индикатора стохастического RSI. Открытие длинной или короткой позиции происходит только при совпадении сигналов обоих компонентов. Такой механизм двойного подтверждения позволяет эффективно отфильтровывать ложные сигналы и повышать стабильность стратегии.

Принцип стратегии

Стратегия состоит из двух частей:

-

Разворот 123

Эта часть использует паттерн 123 для определения разворота цены. Логика следующая:- Если цена закрытия ниже предыдущей цены закрытия, а текущая цена закрытия выше предыдущей цены закрытия, и при этом 9-дневный медленный стохастик ниже 50, то открывается длинная позиция.

- Если цена закрытия выше предыдущей цены закрытия, а текущая цена закрытия ниже предыдущей цены закрытия, и при этом 9-дневный быстрый стохастик выше 50, то открывается короткая позиция.

Таким образом можно обнаружить ранние сигналы разворота цены.

-

Стохастический RSI

Эта часть использует стохастический индикатор для повторного анализа RSI с целью подтверждения разворота:- Рассчитывается значение RSI с периодом 14.

- К RSI применяется стохастический анализ с периодом 14 для получения значения %K.

- Вычисляется 3-дневная SMA от %K – значение %D.

- Если %K превышает 80, это сигнал к покупке; если %K ниже 20 – к продаже.

Открытие позиции происходит только при одновременном получении сигналов от обеих частей стратегии.

Преимущества

Главное преимущество стратегии – использование подхода двойного подтверждения, что позволяет эффективно отсеивать ложные сигналы и повышать стабильность. Конкретные преимущества:

- Разворот 123 позволяет относительно рано определить трендовый разворот.

- Стохастический RSI даёт подтверждение разворота, предотвращая пропуск точки разворота.

- Комбинация двух подходов повышает процент успешных сделок и снижает вероятность ложных сигналов.

- Благодаря настройке параметров можно адаптировать стратегию под различные рынки.

- Программная реализация проста и понятна, легко применима в реальной торговле.

Риски

Стратегия также сопряжена с определёнными рисками:

- Риск неудачного разворота. Рынок может дать ложный разворот, что приведёт к убыткам.

- Риск оптимизации параметров. Неподходящий набор параметров может ухудшить результаты стратегии.

- Риск переоптимизации. Чрезмерная подгонка параметров под исторические данные может привести к тому, что результаты не повторятся в будущем.

- Риск слишком высокой частоты сделок. Двойные сигналы могут увеличить частоту торговли, что повысит затраты на проскальзывание.

- Риск ошибок в коде. Ошибки в реализации могут привести к аномальной работе стратегии в реальном режиме.

Соответствующие меры противодействия:

- Корректировать размер позиции для контроля убытка по одной сделке.

- Использовать метод walk-forward для оптимизации параметров.

- Уделять внимание стабильности параметров, не стремиться к чрезмерно высокой доходности.

- Соответствующим образом изменить условия открытия позиции для снижения частоты сделок.

- Тщательно тестировать код, чтобы убедиться в корректности логики.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров. Можно настроить параметры стохастика и другие для конкретного рынка.

- Оптимизация условий открытия позиции. Добавить дополнительные факторы для предотвращения импульсных разворотов.

- Оптимизация механизма стоп-лосса. Использовать скользящий стоп, временной стоп и другие методы.

- Снижение частоты сделок. Добавить фильтры для уменьшения числа сделок.

- Управление размером позиции. Изменять размер позиции в зависимости от рыночной ситуации.

- Учёт комиссий. Корректировать параметры стратегии с учётом фактических комиссий.

Заключение

Двухсигнальная обратная количественная стратегия – это в целом стабильная и практичная краткосрочная разворотная стратегия. Она сочетает чувствительность к разворотам с устойчивостью двойной фильтрации. Путём оптимизации параметров и соответствующих модификаций данная стратегия может стать эффективной частью системы количественных стратегий. Однако необходимо учитывать риски переоптимизации и ложных сигналов, поддерживать стабильность параметров и тщательно тестировать стратегию в реальной торговле.

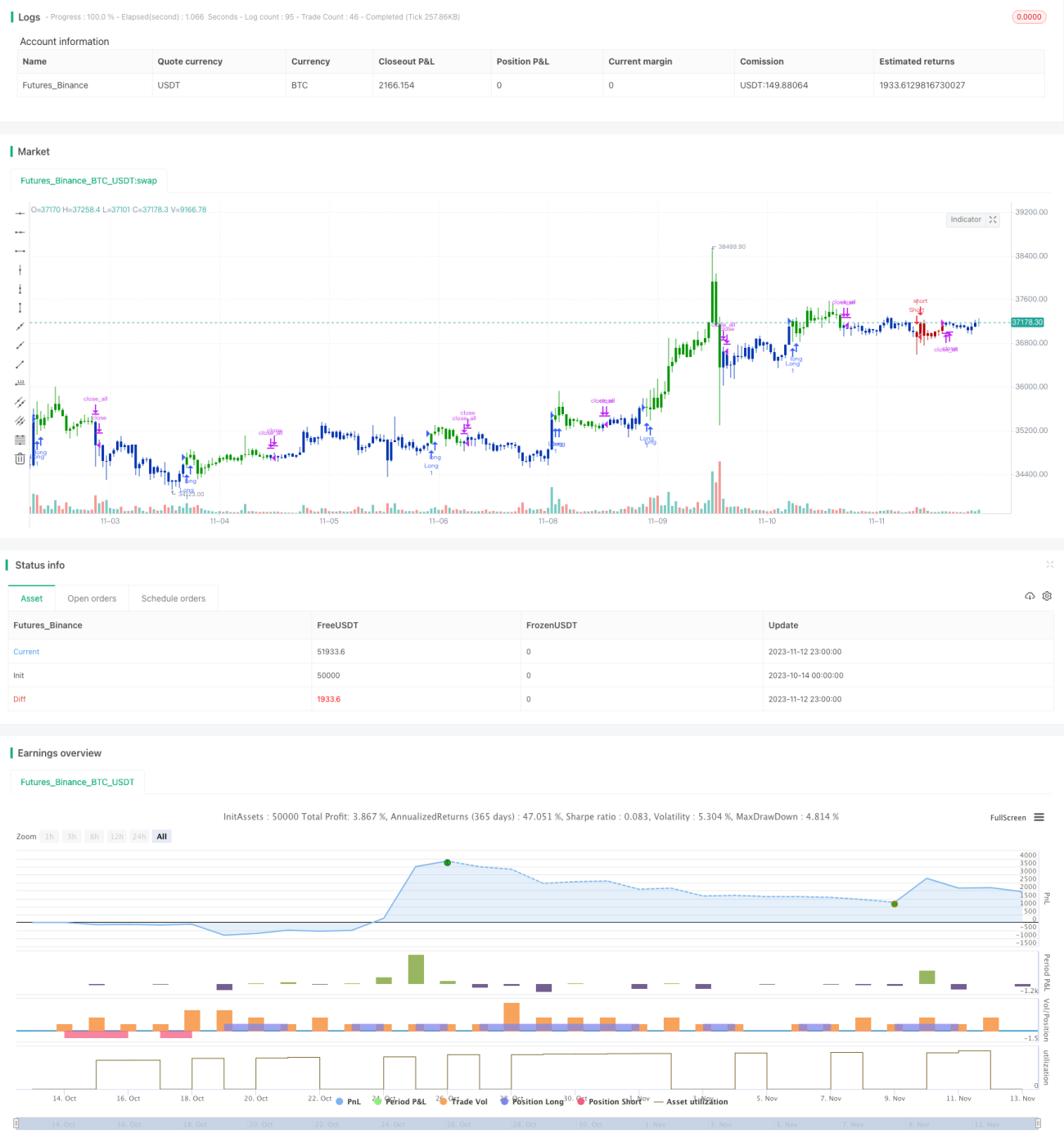

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. - 1