Количественная стратегия на основе пересечения скользящих средних с двойным стоп-лоссом и тейк-профитом

Обзор

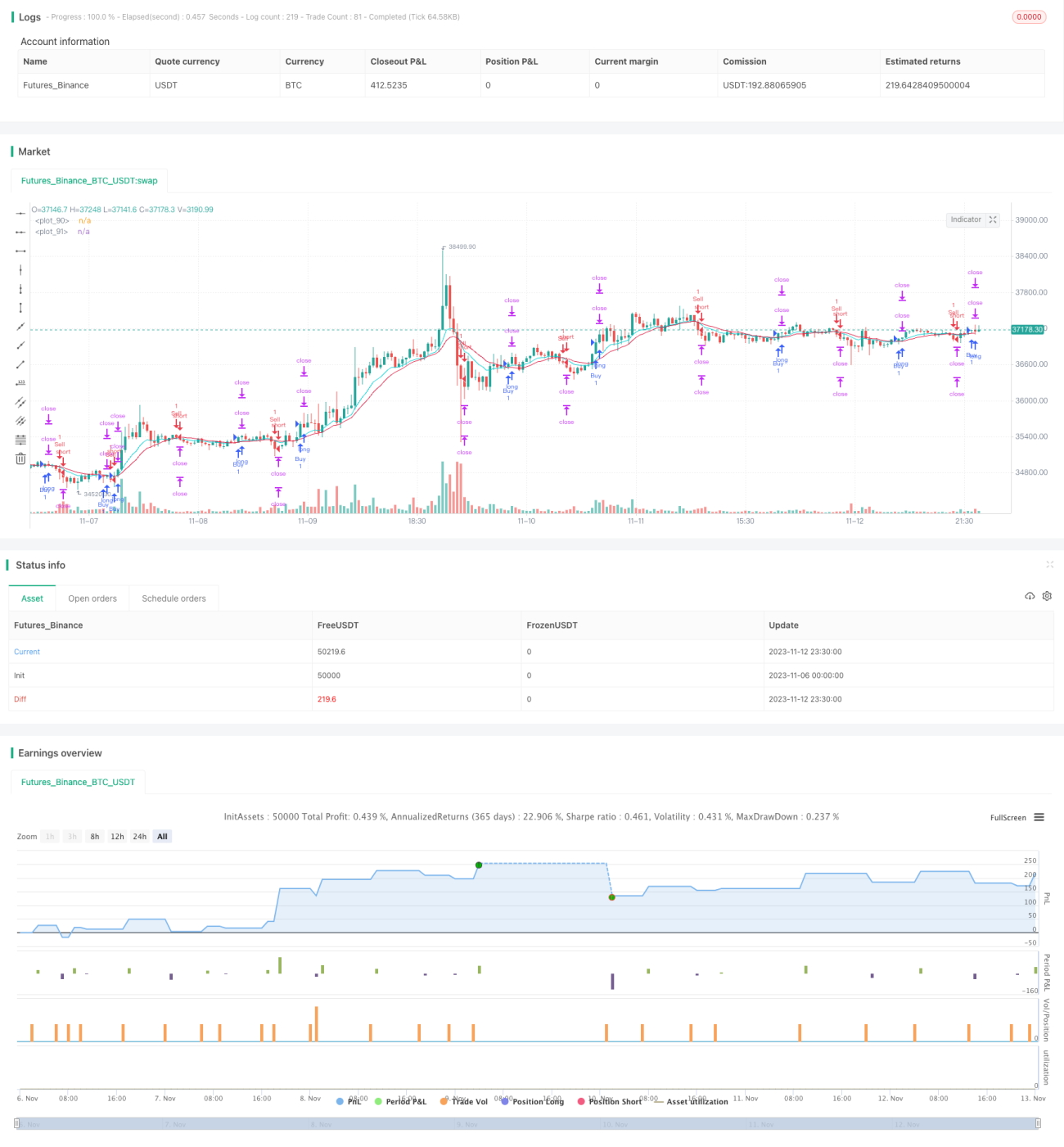

Данная стратегия использует пересечение простых скользящих средних и технику двойного тейк-профита, направленную на контроль риска и повышение вероятности получения прибыли. Стратегия подходит для среднесрочной и краткосрочной торговли и позволяет улавливать возможности при смене тренда.

Принцип стратегии

Стратегия основана на пересечении EMA и WMA для определения направления рынка. Когда EMA пересекает WMA снизу вверх – открывается длинная позиция; когда EMA пересекает WMA сверху вниз – открывается короткая позиция.

При каждом открытии позиции стратегия устанавливает два уровня тейк-профита. Первый уровень фиксируется как цена открытия +20 пунктов, второй уровень – цена открытия +40 пунктов. Также устанавливается один стоп-лосс, фиксированный как цена открытия –20 пунктов.

Когда цена достигает первого уровня тейк-профита, половина позиции закрывается. Оставшаяся половина удерживается в погоне за вторым уровнем тейк-профита или до срабатывания стоп-лосса.

Таким образом, каждая сделка имеет три возможных исхода:

- Цена достигает стоп-лосса – прямой убыток 2%.

- Цена сначала достигает первого тейк-профита – половина позиции закрывается, фиксируется прибыль 1%, затем оставшаяся часть продолжает движение до стоп-лосса, в итоге сделка выходит в ноль (нулевая прибыль).

- После достижения первого тейк-профита цена продолжает движение и достигает второго тейк-профита – итоговая прибыль составляет 1% + 2% = 3%.

Анализ преимуществ

Главное преимущество данной стратегии с двойным тейк-профитом и стоп-лоссом – возможность контролировать риск, избегая единичных крупных убытков. При неблагоприятном движении рынка стоп-лосс ограничивает потери в пределах 2%. При благоприятном движении два уровня тейк-профита позволяют получить значительную прибыль.

По сравнению с простым тейк-профитом и стоп-лоссом данная стратегия имеет три исхода: убыток, прибыль и безубыток, что снижает вероятность получения убытка. Даже при срабатывании стоп-лосса максимальный убыток ограничен 2%. По сравнению с традиционными стратегиями такой подход позволяет существенно уменьшить максимальную просадку (DD) и повысить процент выигрышных сделок.

Ещё одно преимущество – простота реализации. EMA и WMA – широко известные индикаторы, легко понимаемые. Логика тейк-профита и стоп-лосса предельно ясна, что упрощает мониторинг. Это делает стратегию доступной для новичков в количественной торговле.

Анализ рисков

Несмотря на определённые преимущества, стратегия имеет и риски, на которые стоит обратить внимание.

Во-первых, EMA и WMA как скользящие средние плохо работают на боковых (флэтовых) рынках. При отсутствии чёткого тренда может возникать много ложных сигналов, приводящих к избыточной частоте сделок.

Во-вторых, фиксированные уровни тейк-профита и стоп-лосса могут не соответствовать текущей волатильности. При высокой волатильности эти уровни могут быть легко пробиты, и защитный механизм не сработает.

В-третьих, стратегия не способна реагировать на внезапные события, что создаёт риск пробоя ценовых уровней (например, при выходе важных новостей). В такие моменты цена может совершить значительный гэп, пробив уровни стоп-лосса и тейк-профита, что приведёт к крупным потерям.

Направления оптимизации

Стратегию можно улучшить по нескольким направлениям:

- Улучшение входных сигналов. Можно попробовать использовать более эффективные скользящие средние или трендовые индикаторы вместо EMA и WMA для повышения качества сигналов.

- Динамическая настройка уровней тейк-профита и стоп-лосса. Адаптировать их под текущую волатильность с помощью ATR, трейлинг-стопа и других методов, чтобы они следовали за рынком.

- Добавление фильтров. Перед пересечением (золотым/мёртвым крестом) можно использовать подтверждение по объёму или дополнительным индикаторам, чтобы избежать ложных входов. Также можно учитывать календарь важных событий, пропуская торговлю в такие дни.

- Оптимизация управления позицией. Рассчитывать размер каждой сделки на основе правил управления капиталом.

Заключение

В целом данная стратегия представляет собой простой и практичный метод следования за трендом. Она формирует торговые сигналы с помощью EMA и WMA и использует технику двойного тейк-профита для контроля риска. По сравнению с традиционными стратегиями она предлагает более высокую вероятность получения прибыли при меньшем риске. Однако необходимо учитывать ограничения выбранных индикаторов и риски, связанные с фиксированными уровнями стоп-лосса/тейк-профита. Дальнейшая оптимизация позволит сделать стратегию более стабильной и надёжной.

- 1