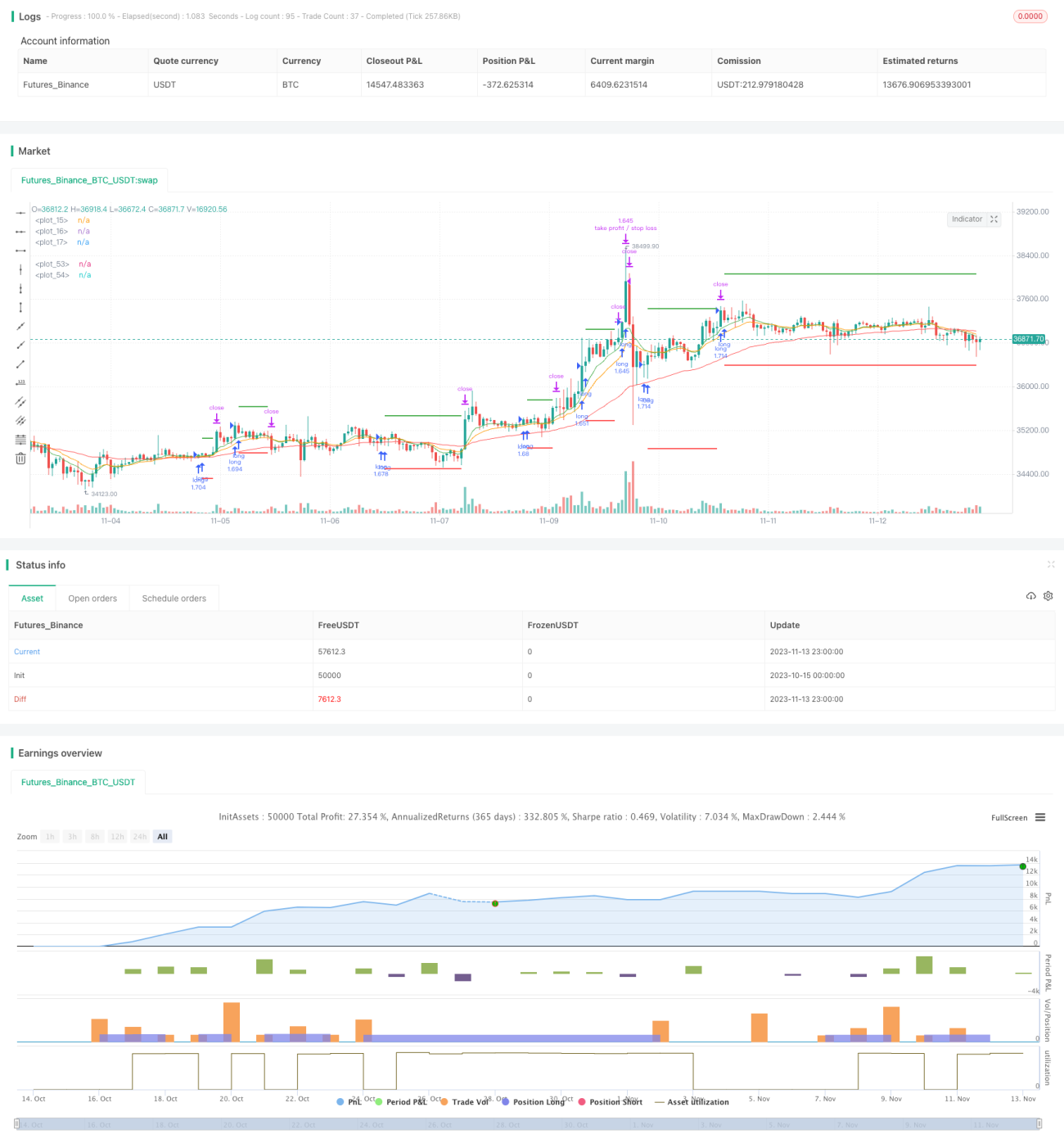

Стратегия пересечения трех EMA плюс Stochastic RSI

Обзор

Это трендовая стратегия, объединяющая несколько индикаторов. Она одновременно использует три EMA с разными периодами, Стохастический RSI и ATR для определения направления тренда и открытия позиций. Когда быстрая EMA пересекает медленную EMA вверх, открывается длинная позиция, стоп-лосс устанавливается в 3 раза ниже последнего значения ATR, а тейк-профит – в 2 раза выше последнего значения ATR.

Принцип

Стратегия использует три скользящие средние EMA: с периодами 8, 14 и 50. Они представляют ценовые тенденции на разных временных отрезках. Когда EMA(8) пересекает EMA(14) вверх, а EMA(14) пересекает EMA(50) вверх, это указывает на начало тренда, и можно открывать длинную позицию.

Индикатор Стохастический RSI сочетает расчёты RSI и стохастики, позволяя выявлять перекупленность и перепроданность. Когда линия K Стохастического RSI пересекает линию D снизу вверх, это говорит о выходе рынка из зоны перепроданности и смене настроения на бычье – подходящий момент для открытия длинной позиции.

ATR отражает недавний диапазон волатильности. Стратегия использует значение ATR, умноженное на 3, в качестве расстояния до стоп-лосса и на 2 – до тейк-профита, чтобы зафиксировать прибыль и контролировать риск.

Преимущества

- Использование EMA позволяет отфильтровать часть шума в ценовых данных и определить направление тренда.

- Стохастический RSI помогает выявить моменты разворота.

- ATR динамически отслеживает уровни стоп-лосса и тейк-профита, устанавливая разумные дистанции прибыли и убытка в зависимости от рыночной волатильности.

Риски

- Комбинация нескольких индикаторов может генерировать ложные сигналы.

- Фиксированные множители для стоп-лосса и тейк-профита не адаптируются к изменениям рынка.

- Длинные позиции на коротких временных интервалах подвержены влиянию разворотов.

Можно оптимизировать чувствительность индикаторов, корректируя периоды EMA. Также можно сделать множители ATR для стоп-лосса и тейк-профита настраиваемыми, подбирая подходящие параметры в зависимости от рыночной ситуации. Кроме того, стоит рассмотреть добавление других индикаторов для подтверждения сигналов и снижения вероятности ложных срабатываний.

Направления оптимизации

- Настройка периодов EMA для изменения чувствительности индикаторов.

- Сделать множители ATR для стоп-лосса и тейк-профита регулируемыми.

- Добавить другие индикаторы для верификации сигналов и исключения ложных.

Заключение

Данная стратегия комплексно учитывает направление тренда, перекупленность/перепроданность и диапазон волатильности для определения момента входа. Совместное использование EMA и Стохастического RSI позволяет эффективно идентифицировать тренд, а динамическое отслеживание стоп-лосса и тейк-профита с помощью ATR способствует контролю рисков. Путём настройки и оптимизации параметров стратегия может стать надёжной трендовой системой. Однако необходимо учитывать риски ложных сигналов индикаторов и недостатки фиксированных уровней стоп-лосса и тейк-профита.

- 1