Долгосрочная стратегия на основе тройной экспоненциальной скользящей средней

Обзор

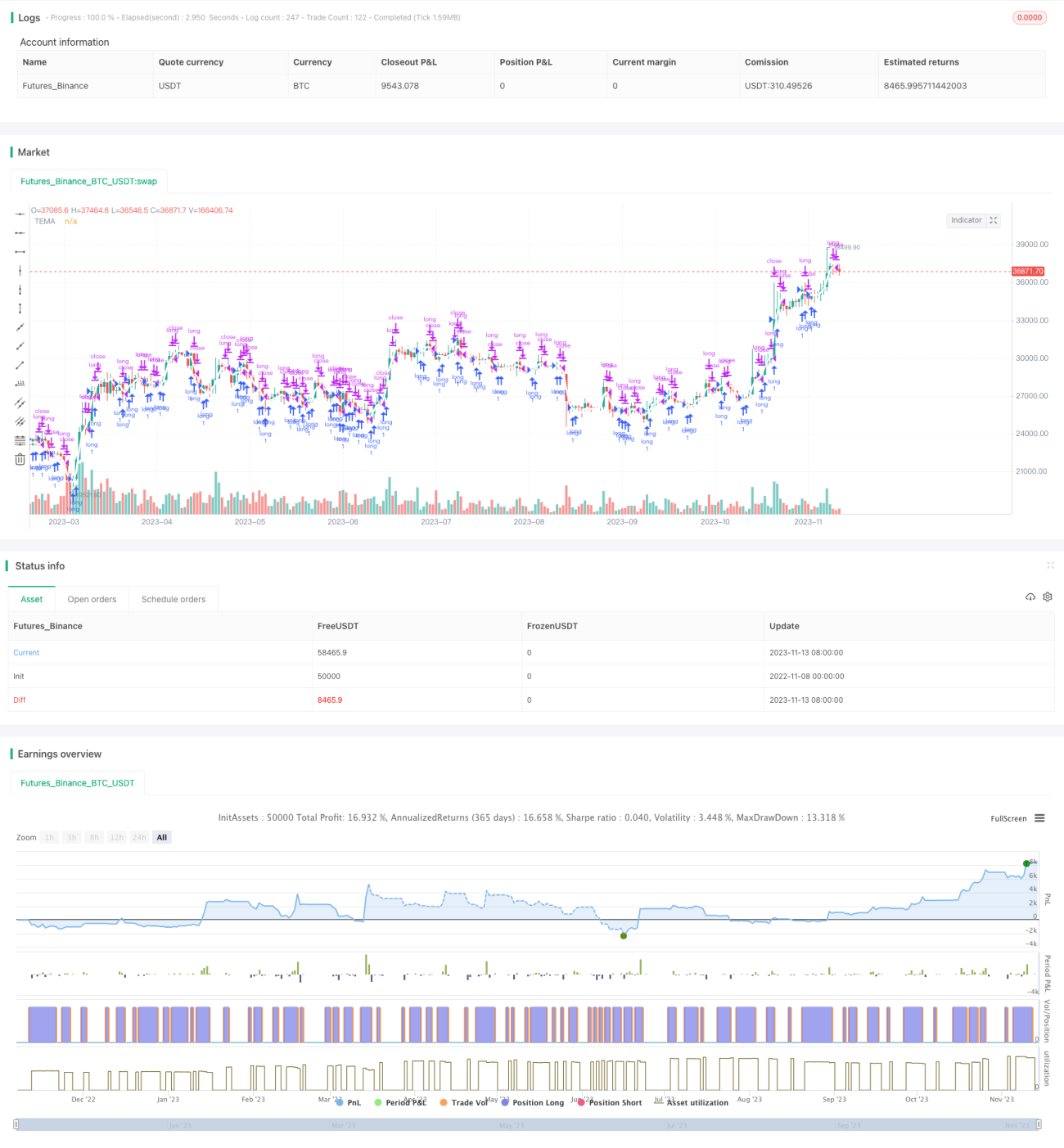

Стратегия долгосрочной торговли на основе тройной экспоненциальной скользящей средней (Triple Exponential Moving Average Long Only Strategy) — это долгосрочная стратегия, использующая тройную экспоненциальную скользящую среднюю в качестве торгового сигнала. Стратегия рассчитывает три EMA с разными периодами и преобразует их в индикатор TEMA для фильтрации краткосрочного рыночного шума и идентификации средне- и долгосрочного тренда. Когда цена пересекает TEMA вверх, открывается длинная позиция; при пересечении вниз позиция закрывается. Стратегия подходит для инвесторов, заинтересованных в средне- и долгосрочной трендовой торговле.

Принцип стратегии

Стратегия использует технический индикатор TEMA для определения средне- и долгосрочного тренда. Индикатор TEMA — это трендовый индикатор, полученный после тройного сглаживания экспоненциальной скользящей средней (EMA). Сам EMA оказывает фильтрующее действие на цену. TEMA рассчитывает три EMA с разными периодами и выполняет их комбинированное преобразование, что позволяет дополнительно отфильтровать краткосрочный шум и выделить тренд большего временного масштаба.

В частности, стратегия сначала вычисляет EMA1 с периодом fastEmaPeriod, затем на основе EMA1 рассчитывает EMA2 с тем же периодом, и наконец на основе EMA2 — EMA3. Итоговый индикатор TEMA рассчитывается по формуле: TEMA = 3 * (EMA1 - EMA2) + EMA3. Когда цена пересекает TEMA вверх, открывается длинная позиция; когда цена пересекает TEMA вниз, позиция закрывается.

Благодаря множественному экспоненциальному сглаживанию, индикатор TEMA эффективно определяет извилистое направление средне- и долгосрочного тренда, отфильтровывая краткосрочный шум и помехи для торговли. Поэтому он отлично подходит для долгосрочной стратегии, ориентированной на игру на повышение.

Анализ преимуществ стратегии

- Индикатор TEMA эффективно выявляет средне- и долгосрочный тренд, отфильтровывая краткосрочный шум и предотвращая попадание в ловушку.

- Только длинные позиции (без коротких) позволяют избежать неограниченного риска убытков от коротких позиций.

- Управление позицией в процентах от капитала позволяет гибко регулировать размер позиции в зависимости от средств на счёте и контролировать риск.

- Настройка временного окна позволяет тестировать стратегию на заданных исторических периодах и оптимизировать параметры.

Анализ рисков стратегии

- При долгосрочном удержании позиции крупные чёрные лебеди (непредвиденные события) могут вызвать резкий разворот и привести к значительным убыткам.

- При неудачном определении точки разворота тренда индикатором TEMA можно упустить возможность своевременного стоп-лосса.

- Процентное управление позицией не ограничивает размер убытка по одной сделке, требуется дополнительный стоп-лосс для контроля риска.

- Результаты бэктестинга подвержены риску переоптимизации; оптимизированные параметры не обязательно подходят для будущего рынка.

Направления оптимизации стратегии

- Оптимизировать параметры с учётом индикатора волатильности для повышения устойчивости параметров.

- Добавить стоп-лосс стратегию для ограничения убытков по каждой сделке.

- Оптимизировать управление позицией, снижая её размер во время просадок.

- Включить межвременной трендовый индикатор для повышения точности определения тренда.

- Протестировать разные периоды удержания позиции для поиска оптимального.

Заключение

Таким образом, данная долгосрочная стратегия на тройной экспоненциальной скользящей средней определяет направление тренда с помощью индикатора TEMA, использует долгосрочное удержание позиции для избежания краткосрочного шума, торгует только в длинную сторону, избегая неограниченного риска убытков, и эффективно捕捉 средне- и долгосрочные тренды для длительного удержания. Однако стратегия также несёт определённые риски и требует соответствующей оптимизации для повышения устойчивости. В целом, стратегия подходит для инвесторов, готовых принять определённый уровень риска и предпочитающих трендовую торговлю.

- 1