Количественная стратеция скользящего стоп-лосса на основе расстояния

Обзор

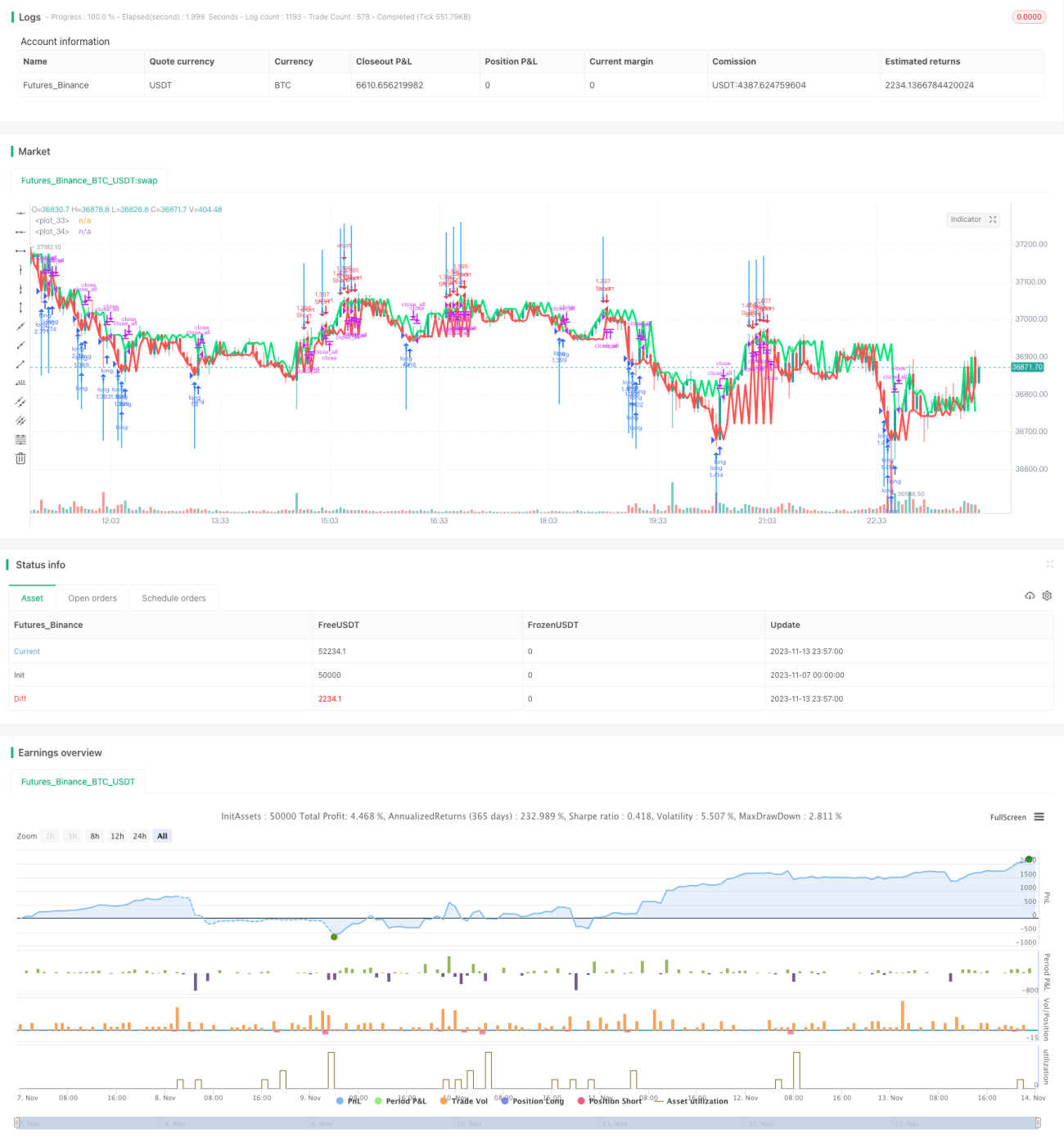

Данная стратегия основана на идее трейлинг-стопа, использует индикатор Distance Close Bars (DCB) для определения направления цены и фильтрацию с помощью быстрого RSI для реализации скользящего стопа и трейлинг-стопа. Стратегия также применяет принцип мартингейла для увеличения позиции, что подходит для среднесрочной и долгосрочной трендовой торговли.

Принцип

-

Вычисляются lastg и lastr – цены закрытия последнего бычьего и последнего медвежьего баров соответственно.

-

Вычисляется dist как разница между lastg и lastr.

-

Вычисляется adist – 30-периодное простое скользящее среднее от dist.

-

Когда dist превышает adist в два раза, генерируется торговый сигнал.

-

Сигнал фильтруется с помощью быстрого индикатора RSI для избежания ложных пробоев.

-

При наличии сигнала и отсутствии открытой позиции открывается позиция с фиксированным процентом от капитала.

-

Используется принцип мартингейла: после убытка позиция увеличивается.

-

Позиция закрывается при достижении стоп-лосса или тейк-профита по цене.

Преимущества

-

Использование индикатора DCB для определения направления тренда позволяет эффективно улавливать среднесрочные и долгосрочные тренды.

-

Фильтрация с помощью быстрого RSI помогает избежать убытков от ложных пробоев.

-

Механизмы скользящего стоп-лосса и тейк-профита позволяют фиксировать прибыль и эффективно контролировать риски.

-

Принцип мартингейла позволяет увеличивать позицию после убытков, стремясь к более высокой доходности.

-

Параметры стратегии настроены разумно и подходят для различных рыночных условий.

Риски

-

Индикатор DCB может подавать ложные сигналы, поэтому требуется дополнительная фильтрация другими индикаторами.

-

Увеличение позиции по мартингейлу усиливает убытки, что требует строгого управления капиталом.

-

Неправильная установка стоп-лосса может привести к убыткам, превышающим ожидаемые.

-

Необходимо строго контролировать количество позиций, чтобы не превышать допустимую финансовую нагрузку.

-

Неправильная настройка контрактов на торговлю может привести к огромным убыткам в экстремальных рыночных условиях.

Идеи по оптимизации

-

Оптимизировать параметры DCB для поиска наилучшей комбинации.

-

Попробовать заменить быстрый RSI другими индикаторами для фильтрации.

-

Оптимизировать параметры стоп-лосса и тейк-профита для повышения процента выигрышных сделок.

-

Оптимизировать параметры мартингейла для снижения риска при увеличении позиции.

-

Протестировать различные торговые инструменты и выбрать наилучший для арбитража.

-

Использовать машинное обучение и другие методы для динамической оптимизации параметров стратегии.

Заключение

В целом, данная стратегия представляет собой достаточно зрелую трендовую стратегию. Определение направления тренда с помощью DCB и фильтрация сигналов быстрым RSI позволяют избежать ошибочных входов. Механизмы стоп-лосса и тейк-профита эффективно контролируют убытки по каждой сделке. Однако стратегия также несёт определённые риски, поэтому требуется дальнейшая оптимизация параметров для снижения рисков и повышения стабильности. В целом, стратегия понятна и проста в использовании, подходит для среднесрочных и долгосрочных трендовых трейдеров.

- 1