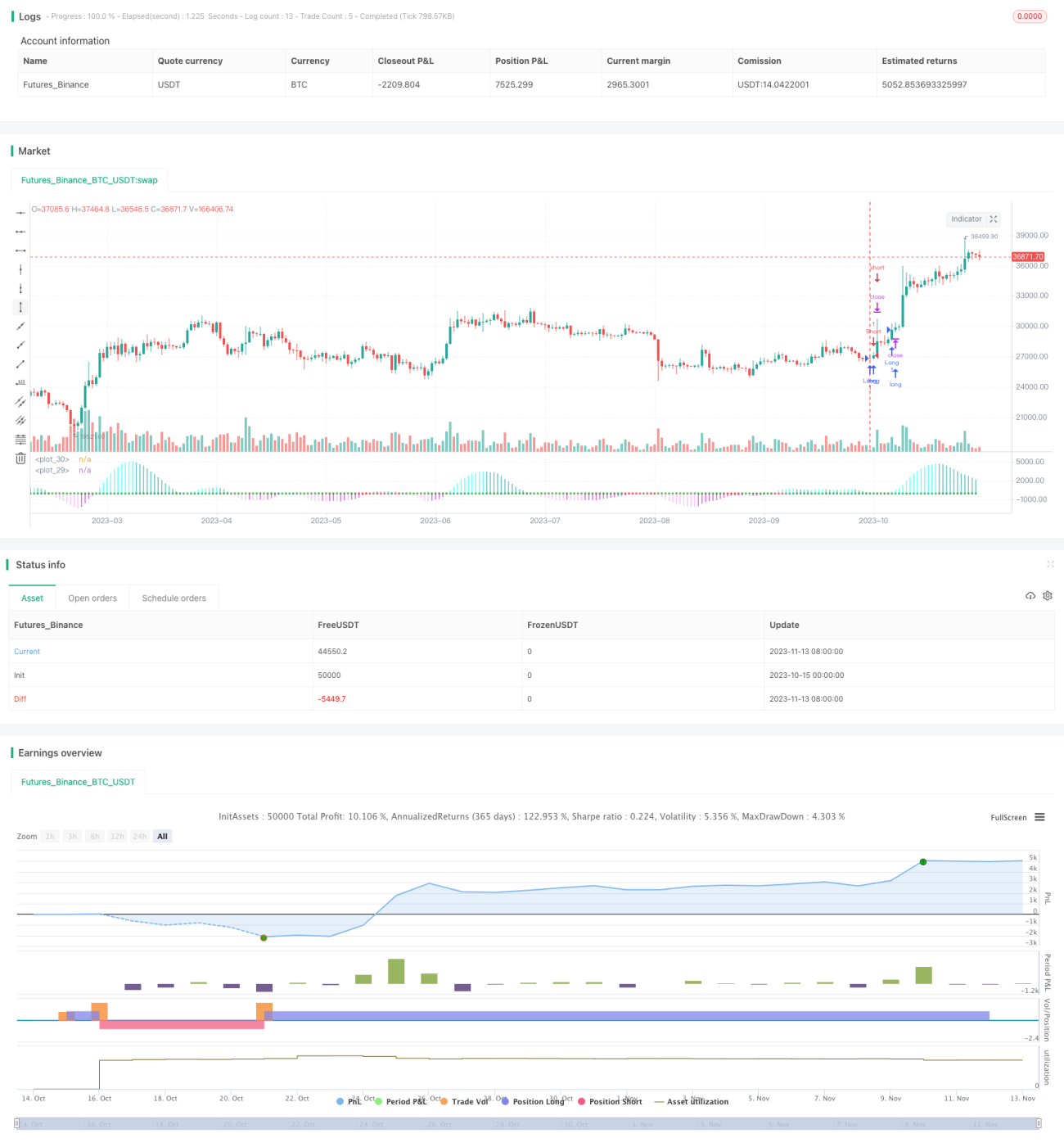

Количественная торговая стратегия на основе индикатора CT TTM

Обзор

Данная стратегия использует индикатор CT TTM для определения тренда цены и применяет трейлинг-стоп для контроля риска. Стратегия называется «Трендовая следящая стратегия на основе индикатора CT TTM».

Принцип стратегии

Стратегия использует индикатор CT TTM для оценки ценового тренда. Конкретно, в стратегии определены следующие переменные:

- e1 — средняя цена средней полосы

- osc — осциллятор, полученный путём расчёта разницы между ценой закрытия периода e1 и самим e1 с последующей линейной регрессией

- diff — разница между полосами Боллинджера и Кельтнера

- osc_color — задаёт различные цвета для osc

- mid_color — задаёт различные цвета для diff

Если osc пересекает нулевую линию вверх, он отображается зелёным, что указывает на длинную позицию; если osc пересекает нулевую линию вниз, он отображается красным, что указывает на короткую позицию.

Когда osc положителен, открывается длинная позиция; когда osc отрицателен — короткая.

Стратегия использует осциллятор osc для определения направления тренда, а diff — для оценки силы быков/медведей. Когда осциллятор osc пересекает нулевую линию вверх, считается, что рынок движется снизу вверх, и открывается длинная позиция; когда osc пересекает нулевую линию вниз, считается, что рынок движется сверху вниз, и открывается короткая позиция.

Анализ преимуществ стратегии

Стратегия обладает следующими преимуществами:

-

Использование индикатора CT TTM для определения тренда обеспечивает высокую точность. CT TTM комплексно учитывает скользящие средние, полосы Боллинджера и Кельтнера, что позволяет эффективно выявлять ценовой тренд.

-

Применение осциллятора для определения конкретных точек входа/выхода позволяет избежать ложных сигналов в нетрендовых зонах. Осциллятор эффективно фильтрует влияние мелких ценовых колебаний на торговые сигналы.

-

Использование трейлинг-стопа для контроля риска ограничивает убытки по каждой сделке. Своевременная установка стоп-лосса после входа позволяет фиксировать прибыль и максимально избегать расширения убытков.

-

Стратегия имеет мало параметров, что упрощает оптимизацию. Она зависит только от одного параметра — длины, что позволяет быстро тестировать и находить оптимальные комбинации.

-

Развитая система отображения позволяет чётко видеть сигналы. Стратегия использует разные цвета для различения сигналов на покупку/продажу и их силы, наглядно показывая результаты определения тренда.

Анализ рисков стратегии

Стратегия также имеет следующие риски:

-

Индикатор CT TTM может давать ложные сигналы в некоторых рыночных условиях, что приводит к убыткам. При резких колебаниях цены индикатор может генерировать ошибочные сигналы на покупку/продажу.

-

При дивергенции осциллятора возможны ошибочные торговые сигналы. Когда цена уже развернулась, но осциллятор ещё не изменил направление, могут возникать ложные сигналы.

-

Слишком агрессивный трейлинг-стоп может приводить к ненужным потерям. Если стоп-лосс установлен слишком близко, нормальные колебания могут его задеть, вынуждая преждевременный выход.

-

Стратегия подходит только для сильно трендовых инструментов и неэффективна на боковом рынке. Она основана на трендовой торговле и плохо работает в условиях консолидации.

-

Чрезмерная оптимизация может привести к подгонке под исторические данные. При оптимизации параметров следует избегать переоптимизации, ведущей к подгонке кривой доходности.

Направления оптимизации стратегии

Стратегию можно оптимизировать в следующих направлениях:

-

Комбинирование нескольких индикаторов для повышения точности сигналов. Можно добавить MACD, KDJ и другие индикаторы для улучшения сигналов входа.

-

Добавление модуля оптимизации методов стоп-лосса для повышения его интеллектуальности. Можно протестировать адаптивный трейлинг-стоп, стоп-заявки и другие способы.

-

Оптимизация стратегии управления капиталом: тестирование фиксированной доли, формулы Келли и других методов. Оптимизация позволит повысить эффективность использования средств при сохранении контроля над риском по каждой сделке.

-

Параметрическая оптимизация под конкретные инструменты для повышения адаптивности стратегии. Настройка параметров в соответствии с характеристиками конкретного торгового инструмента повышает его соответствие.

-

Добавление алгоритмов машинного обучения для реализации самообучения стратегии. Использование RNN, LSTM и других методов для усиления стратегии, повышения её адаптивных способностей.

Заключение

Данная стратегия использует индикатор CT TTM для определения направления тренда, значение осциллятора белого цвета (?) как сигнал входа и трейлинг-стоп для управления риском. Преимущества стратегии — высокая точность, лёгкая оптимизация параметров; недостатки — возможные сбои индикатора, слишком агрессивный стоп-лосс и др. В будущем её можно улучшить за счёт комбинации нескольких индикаторов, оптимизации стоп-лосса, управления капиталом и других методов для достижения лучших результатов.

- 1