Стратегия сильного прорыва CCI

Обзор

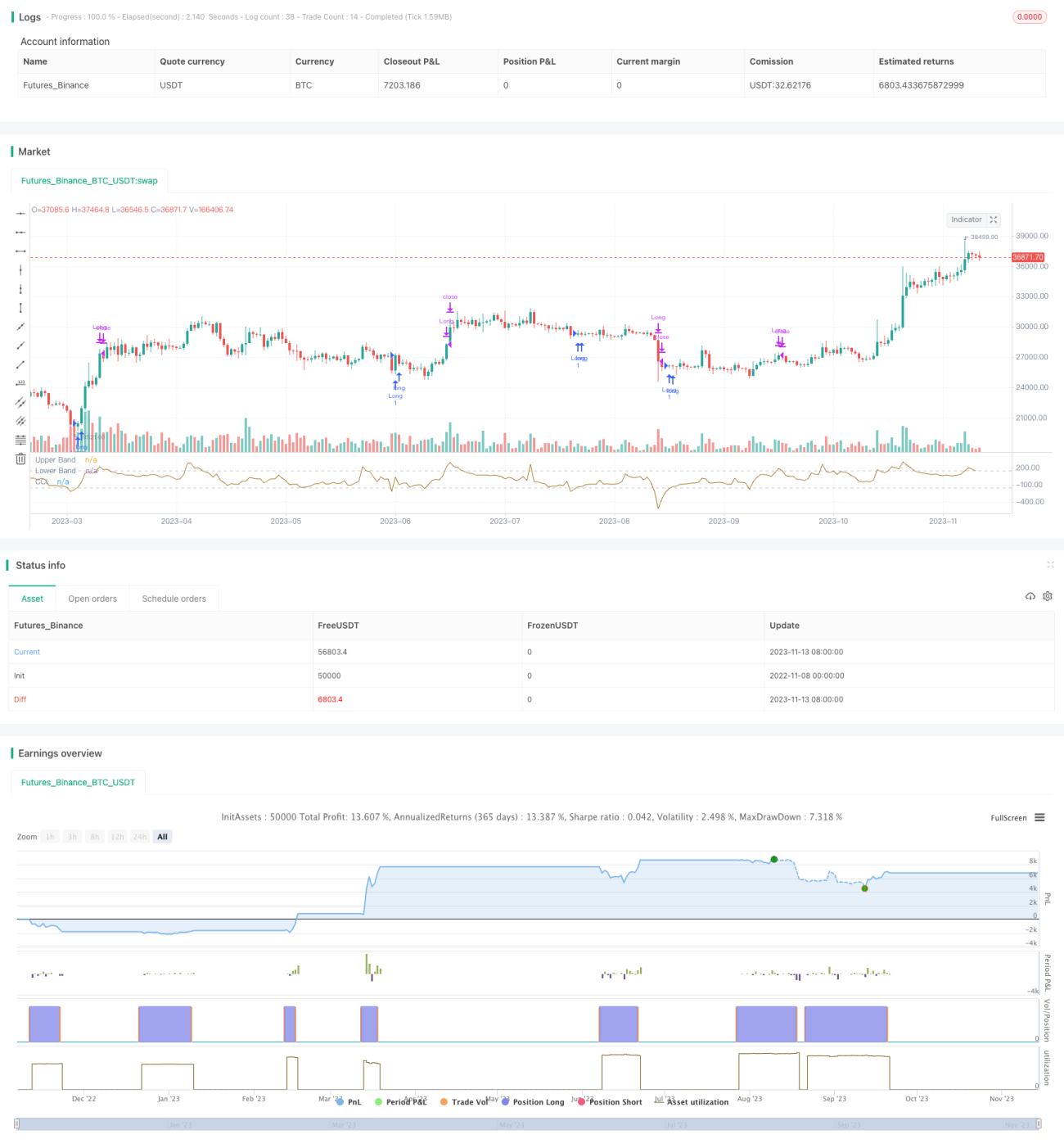

Эта стратегия основана на классическом индексе товарного канала (CCI) и работает только по длинным позициям. Когда индикатор CCI находится на крайне низком уровне (CCI < -150 или заданный пользователем порог) и демонстрирует восстановление силы (то есть текущее значение CCI выше, чем на предыдущей свече), а также выполняется фильтр по самой «силе» цены (закрытие сигнальной свечи должно быть выше открытия не менее чем на фиксированные 0,25%), система входит в рынок. Выход из позиции происходит при достижении стоп-лосса или когда цена поднимается выше верхней полосы CCI.

Стратегия направлена на получение высокой вероятности успеха (более 50%) сделок, а не на захват всей длины тренда. Поэтому она подходит для трейдеров, которые «не выносят вида потенциальных убытков».

Принцип работы стратегии

- Используются функции

ta.sma()иta.dev()для построения индикатора CCI и его полос. - С помощью

inputвыбирается начальная дата торговли, задаётся окно бэктестинга. - Условие входа: CCI пересекает нижнюю линию вниз и начинает расти, при этом закрытие сигнальной свечи должно быть выше открытия на 0,25 %.

- Условие выхода 1: CCI пересекает верхнюю линию вверх – фиксация прибыли.

- Условие выхода 2: пробой стоп-лосса – выход с убытком.

- Стратегия работает только по лонгу, используя силу индикатора CCI для выбора момента входа и риск-менеджмент с помощью стоп-лосса.

Преимущества

Стратегия обладает следующими преимуществами:

- Использование CCI для выявления перекупленности/перепроданности позволяет эффективно ловить развороты.

- Только длинные позиции – снижение риска от ошибочных действий.

- Фильтр по силе цены обеспечивает подтверждение входа после формирования поддержки.

- Механизм стоп-лосса контролирует убыток по каждой сделке, эффективное управление капиталом.

- Гибкие параметры бэктестинга, возможность настройки фильтра входа.

- Высокая вероятность успеха – подходит для инвесторов, ориентированных на управление капиталом.

- Чёткая логика, простой и понятный код.

Анализ рисков

Стратегия также содержит определённые риски:

- Только длинные позиции – упускаются краткосрочные нисходящие тренды.

- Неправильно подобранные параметры CCI могут привести к неэффективности.

- Слишком широкий стоп-лосс – неэффективный контроль убытков.

- Сильный восходящий тренд может пробить стоп-лосс, приводя к большим потерям.

- Высокая частота сделок увеличивает комиссионные расходы.

Соответствующие меры управления рисками:

- Оптимизация параметров CCI, поиск наилучших значений.

- Корректировка ширины стоп-лосса для баланса между риском и вероятностью его срабатывания.

- Учёт торговых издержек, контроль частоты входов.

- Сочетание с определением тренда и диапазона для избегания однонаправленных сделок.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Использовать динамический стоп-лосс, адаптирующийся к волатильности рынка.

- Комбинировать с MACD и другими индикаторами, чтобы избежать слишком широкого стопа.

- Добавить возможность открытия коротких позиций при перегреве CCI.

- Учитывать комиссии, установить минимальное расстояние для тейк-профита.

- Оптимизировать параметры в привязке к временному фрейму стратегии, найти наилучшее сочетание.

- Применять методы машинного обучения для автоматической оптимизации параметров.

- Внедрить модуль управления капиталом для динамического изменения размера позиции.

Заключение

В целом, стратегия использует свойства перекупленности/перепроданности индикатора CCI, входит в лонг при формировании ценовой поддержки, контролирует риски с помощью стоп-лосса и стремится к сделкам с высокой вероятностью успеха. Её преимущества – простота и понятность, надёжный контроль рисков. Недостатки – работа только по лонгу, фиксированный стоп-лосс и т.д. Эти проблемы могут быть решены путём оптимизации параметров, добавления точек продажи, динамического стопа и других методов. Стратегия подходит для трейдеров, стремящихся к высокой вероятности успеха и уделяющих внимание управлению капиталом.

- 1