Стратегия следования за трендом с циклическим разворотом после отката

Обзор

Данная стратегия комплексно использует два индикатора: разворот скользящей средней и осциллятор цены, формируя торговые сигналы. Она реализует трендовую стратегию, направленную на улавливание отката после появления разворота цикла.

Принцип

Стратегия в основном использует два следующих технических индикатора для определения торговых сигналов:

-

Разворот скользящей средней

Данная часть оценивает изменение цены закрытия за последние два дня в сочетании со значениями быстрой линии K для определения сигнала разворота. Когда цена растёт в течение двух последних дней, а значение быстрой линии K ниже значения медленной линии K, формируется сигнал на покупку. Когда цена падает в течение двух последних дней, а значение быстрой линии K выше значения медленной линии K, формируется сигнал на продажу.

-

Осциллятор отклонения цены (Detrend Price Oscillator)

Индикатор Detrend Price Oscillator путём построения горизонтальной скользящей средней и анализа отношения цены к этой линии идентифицирует ценовые циклы. Он отфильтровывает тренды, длиннее расчётного периода, тем самым выявляя краткосрочные колебания, скрытые скользящей средней. Когда цена выше средней линии – сигнал на покупку, ниже – на продажу.

Данная стратегия объединяет сигналы обоих индикаторов: при появлении сигнала разворота скользящей средней и одновременном подтверждении разворота осциллятором отклонения цены формируется торговое поручение. Это позволяет отсеять часть ложных сигналов разворота и воспользоваться возможностью трендового отката после разворота.

Преимущества

Главное преимущество стратегии заключается в разумном использовании сильных сторон обоих индикаторов для взаимного подтверждения, что позволяет эффективно отфильтровать ложные сигналы и повысить их надёжность.

Индикатор разворота скользящей средней сам по себе часто даёт ошибочные сигналы; полагаясь только на него, легко попасть в ловушку покупки на пике или продажи на дне. Добавление осциллятора отклонения цены в комбинацию помогает избежать операций по развороту в неблагоприятных диапазонах консолидации.

Параметры осциллятора отклонения цены также настроены таким образом, чтобы распознавать колебания лишь короткого периода, что хорошо сочетается с определением разворота скользящей средней и позволяет выявить подходящий момент для разворота.

Риски

Данная стратегия имеет следующие основные риски:

-

Недостаточная сила отката, высокая вероятность попадания в ловушку

Разворот скользящей средней часто происходит в периодах боковой консолидации. Если сила отката недостаточна, цена снова откатится до уровня стоп-лосса, и прибыль не будет получена.

-

Неправильная настройка параметров

При слишком большом периоде осциллятора отклонения цены он будет выявлять средне- и долгосрочные тренды; при слишком малом – возрастает риск ложных сигналов. Требуется тщательное тестирование для разных инструментов.

-

Сбой разворота из-за форс-мажорных событий

Внезапные важные новости или события могут нарушить исходное трендовое суждение и привести к недействительности сигнала разворота. Необходимо следить за фундаментальными новостями и избегать слепых сделок во время таких событий.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим пунктам:

-

Добавление механизма стоп-лосса

Разумная установка скользящего стоп-лосса или стоп-лосса по времени позволяет контролировать убытки по каждой сделке.

-

Включение индикаторов объёма

Добавление подтверждения по объёму, например, подача сигнала только при превышении среднего объёма, позволяет избежать ложных пробоев с недостаточным объёмом.

-

Динамическая оптимизация параметров

Настройка параметров в зависимости от рыночной фазы: в период явного тренда ослабить параметры, в период консолидации – ужесточить.

-

Использование методов машинного обучения для динамической оптимизации

Применение методов машинного обучения, таких как случайный лес, для оценки и выбора комбинаций параметров, реализуя динамическую интеллектуальную оптимизацию.

Заключение

Данная стратегия удачно объединяет преимущества двух индикаторов, улавливая трендовый откат в точках разворота. Несмотря на возможные проблемы с попаданием в ловушку и оптимизацией параметров, общая идея ясна и логика обоснована. Стратегия заслуживает дальнейшего тестирования и оптимизации для достижения стабильной прибыли.

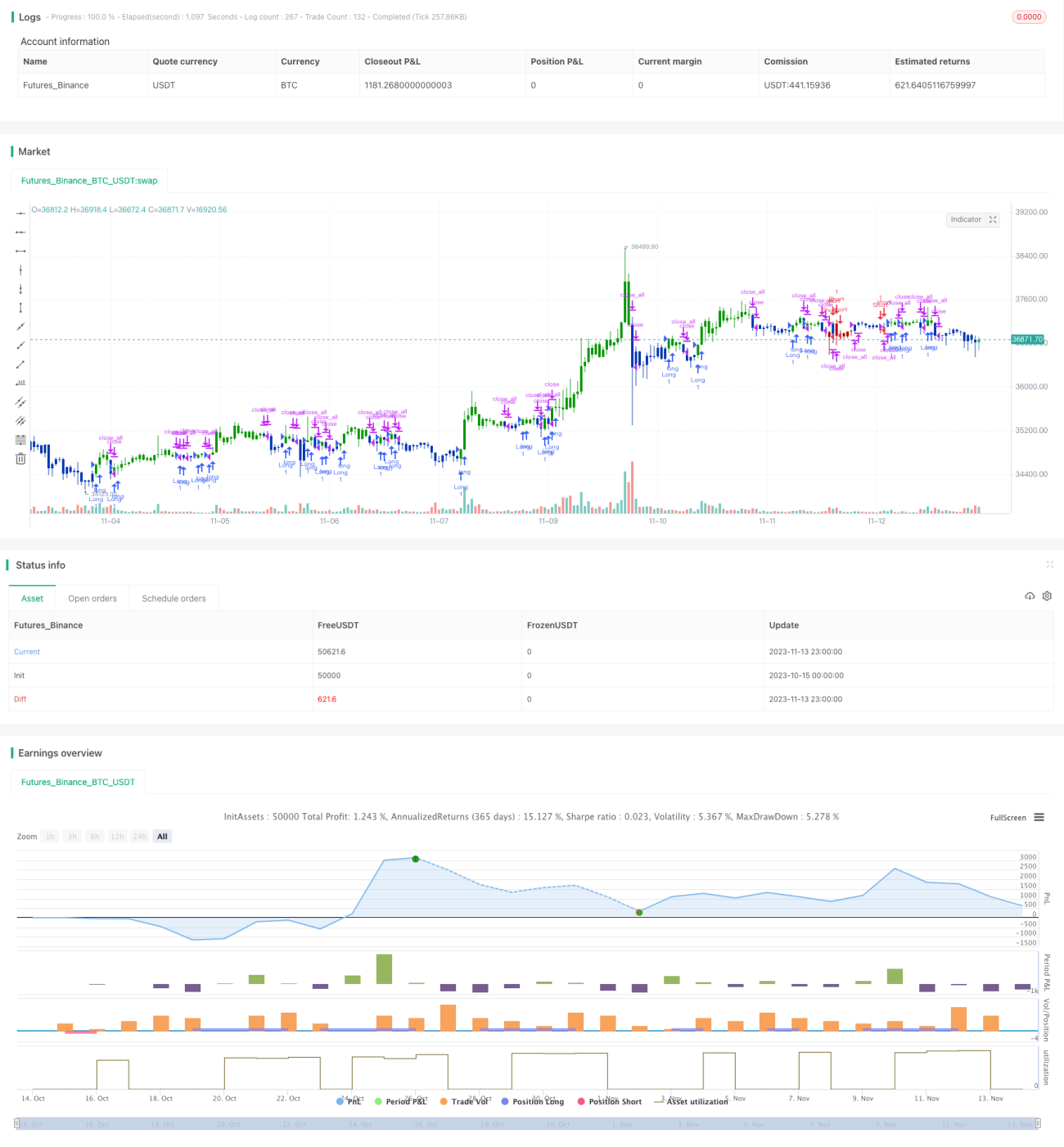

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/12/2019

// This is combo strategies for get a cumulative signal. - 1