Стратегия возврата к среднему и моментума

Обзор

Стратегия, основанная на возврате к среднему и моментуму (Mean Reversion Momentum Strategy), представляет собой трендовую торговую стратегию, отслеживающую краткосрочное среднее значение цены. Она сочетает в себе индикаторы возврата к среднему и моментума для оценки среднесрочного рыночного тренда.

Принципы стратегии

Стратегия сначала рассчитывает линию возврата к среднему значению цены и стандартное отклонение. Затем, используя заданные параметры верхнего (Upper Threshold) и нижнего (Lower Threshold) порогов, она определяет, вышла ли цена за пределы одного стандартного отклонения от линии возврата к среднему. Если да, то генерируется торговый сигнал.

Для сигнала на покупку (длинная позиция) требуется, чтобы цена находилась ниже линии возврата к среднему на одно стандартное отклонение, цена закрытия (Close) была ниже скользящей средней SMA за период LENGTH и выше трендовой SMA (TREND SMA). При выполнении всех трех условий открывается длинная позиция. Условием закрытия позиции является пересечение ценой скользящей средней SMA за период LENGTH снизу вверх.

Для сигнала на продажу (короткая позиция) требуется, чтобы цена находилась выше линии возврата к среднему на одно стандартное отклонение, цена закрытия (Close) была выше скользящей средней SMA за период LENGTH и ниже трендовой SMA (TREND SMA). При выполнении всех трех условий открывается короткая позиция. Условием закрытия позиции является пересечение ценой скользящей средней SMA за период LENGTH сверху вниз.

Стратегия также использует цель по прибыли в процентах (Percent Profit Target) и стоп-лосс в процентах (Percent Stop Loss) для управления прибылью и убытками.

Способ выхода может быть выбран как на основе пробоя скользящей средней, так и на основе пробоя линейной регрессии.

Благодаря комбинации двусторонней торговли (длинные и короткие позиции), фильтрации тренда, тейк-профита и стоп-лосса стратегия позволяет определять и отслеживать среднесрочные рыночные тренды.

Преимущества стратегии

-

Индикатор возврата к среднему позволяет эффективно определить, отклонилась ли цена от центральной стоимости.

-

Индикатор моментума SMA помогает отфильтровывать краткосрочный рыночный шум.

-

Двусторонняя торговля (длинные и короткие позиции) позволяет улавливать трендовые возможности с обеих сторон.

-

Механизм тейк-профита и стоп-лосса эффективно контролирует риски.

-

Выбираемые способы выхода позволяют гибко адаптироваться к рыночным условиям.

-

Полноценная трендовая торговая стратегия, хорошо улавливающая среднесрочные тренды.

Риски стратегии

-

Индикатор возврата к среднему чувствителен к настройкам параметров; неправильная установка порогов может привести к ложным сигналам.

-

При сильных колебаниях рынка стоп-лоссы могут срабатывать слишком часто.

-

На боковом рынке частота сделок может быть слишком высокой, что увеличивает торговые комиссии и риск проскальзывания.

-

При недостаточной ликвидности торгового инструмента контроль проскальзывания может быть неоптимальным.

-

Двусторонняя торговля несет более высокий риск, требует осторожного управления капиталом.

Эти риски можно контролировать путем оптимизации параметров, настройки стоп-лоссов, управления капиталом и другими методами.

Направления оптимизации стратегии

-

Оптимизировать настройки параметров индикаторов возврата к среднему и моментума, чтобы они лучше соответствовали характеристикам различных инструментов.

-

Добавить индикаторы для определения тренда, улучшив способность распознавать тренды.

-

Оптимизировать стратегию стоп-лосса, чтобы она лучше адаптировалась к сильным рыночным колебаниям.

-

Добавить модуль управления размером позиции, корректируя объем позиции в зависимости от рыночных условий.

-

Добавить больше модулей управления рисками, таких как контроль максимальной просадки, контроль кривой капитала и т.д.

-

Рассмотреть возможность интеграции методов машинного обучения для автоматической оптимизации параметров стратегии.

Заключение

В целом, стратегия возврата к среднему и моментума, благодаря простому и эффективному дизайну индикаторов, позволяет улавливать тренды возврата к среднему значению в среднесрочной перспективе. Стратегия обладает хорошей адаптивностью и универсальностью, но также несет в себе определенные риски. Путем непрерывной оптимизации и комбинирования с другими стратегиями можно добиться лучших результатов. Данная стратегия является достаточно полной и заслуживает рассмотрения как метод трендовой торговли.

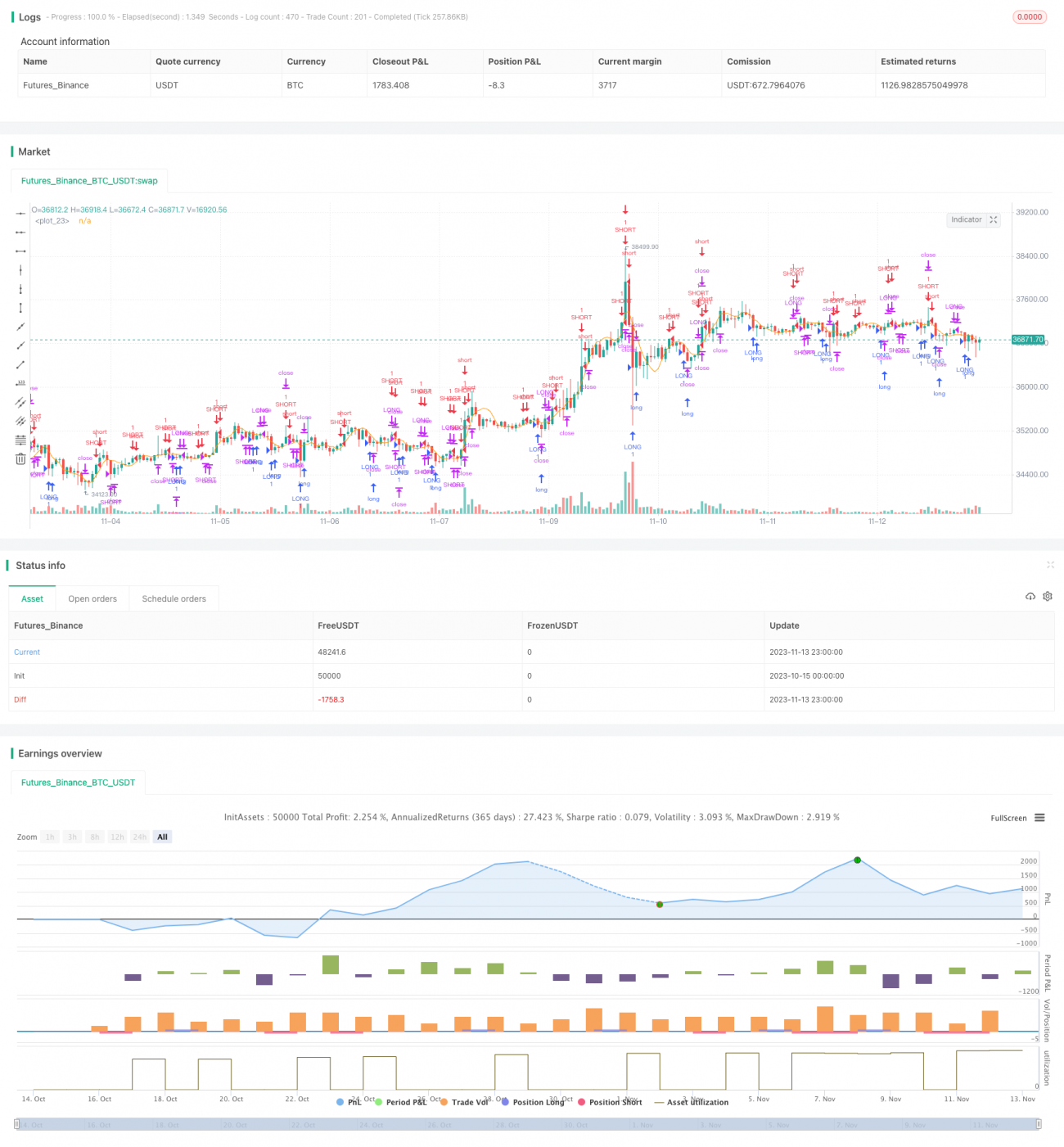

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GlobalMarketSignals

//@version=4- 1