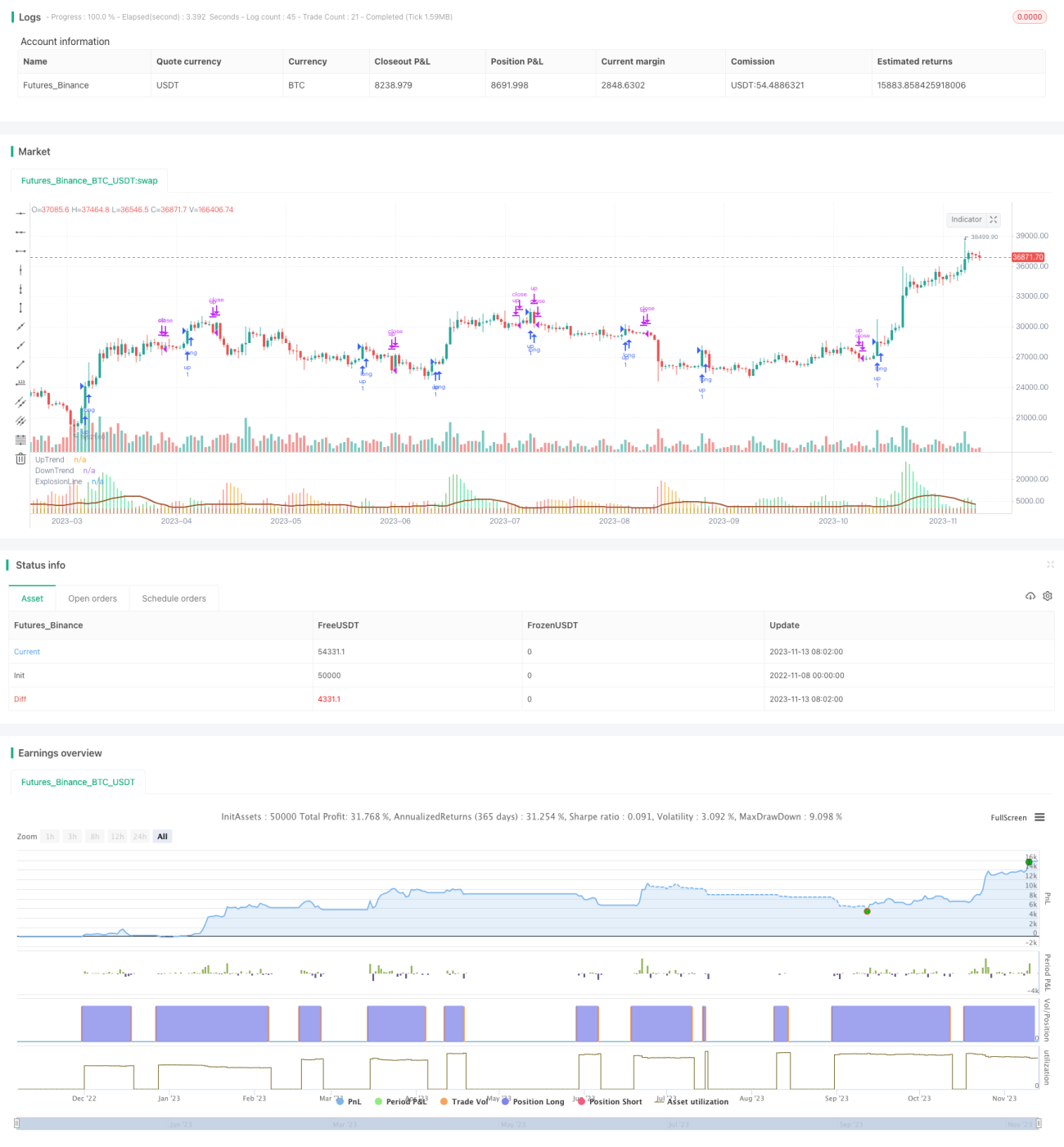

Динамическая скользящая средняя Марка — трендовая стратегия

Обзор

Данная стратегия основана на индикаторе динамической скользящей средней Марка в сочетании с полосами Боллинджера и RSI для фильтрации торговых сигналов, реализуя трендовую стратегию, работающую только на покупку (без коротких позиций). Стратегия определяет тренд по изменению динамической скользящей средней от цены закрытия Хайкен Аши и сравнивает его с полосами Боллинджера для генерации сигналов. Фильтр RSI помогает выявлять моменты прорыва тренда и следовать за ним.

Принцип стратегии

Основой стратегии является расчет изменения динамической скользящей средней Марка от цены закрытия Хайкен Аши. Конкретно: вычисляется разница между значениями скользящей средней на текущем и предшествующем двух барах, которая затем умножается на коэффициент чувствительности для получения точного значения изменения.

Затем это изменение сравнивается с разницей между верхней и нижней полосами Боллинджера. Если изменение скользящей средней Марка превышает разницу полос Боллинджера, считается, что произошел «прорыв» тренда. Если прорыв положительный (изменение положительное), генерируется сигнал на покупку и зеленый столбик. Если прорыв отрицательный (изменение отрицательное), генерируется сигнал на закрытие позиции и красный столбик.

Кроме того, стратегия использует фильтр RSI: сигнал на покупку подается только тогда, когда RSI выше заданного порога, что позволяет избежать ложных сигналов при разворотах тренда.

Преимущества стратегии

- Использование динамической скользящей средней Марка для определения тренда эффективно отслеживает его изменения.

- Полосы Боллинджера как динамический индикатор в сочетании со скользящей средней Марка лучше выявляют моменты прорыва тренда.

- Фильтр RSI позволяет избежать ложных сигналов при отскоках от низких уровней.

- Работа только на покупку подходит для устойчивого бычьего рынка.

- Гибкие настраиваемые параметры, которые можно оптимизировать для различных инструментов и таймфреймов.

Риски стратегии

- Отсутствие возможности получения прибыли на нисходящем тренде.

- Сильная зависимость от оптимизации параметров, требующая повторного тестирования для разных инструментов и периодов.

- Неспособность эффективно фиксировать развороты тренда, что может привести к значительным убыткам.

- Неправильная настройка фильтра RSI может привести к пропуску торговых возможностей.

- Высокая чувствительность параметров может создавать шумовые сигналы.

Меры по снижению рисков: настройка параметров для большей устойчивости, использование других индикаторов для определения разворота тренда, применение только на явных долгосрочных трендах.

Направления оптимизации

Стратегия имеет потенциал для дальнейшего улучшения:

- Попробовать другие источники цены (например, цена закрытия, скользящие средние) для лучшего сглаживания.

- Настроить периоды скользящей средней Марка и полос Боллинджера для оптимизации под конкретные инструменты.

- Заменить коэффициент чувствительности на пропорциональное соотношение для более интуитивных результатов.

- Добавить дополнительные фильтры (трендовые скользящие средние, объемы) для повышения качества сигналов.

- Разработать стратегию для коротких позиций на основе зеркальных сигналов индикаторов.

- Внедрить механизм стоп-лосса для лучшего контроля рисков.

Заключение

В целом, данная стратегия представляет собой относительно стабильную трендовую следящую систему. Она использует динамическую скользящую среднюю для определения направления тренда, полосы Боллинджера для выявления точек прорыва и RSI для фильтрации ложных сигналов, реализуя систему только на покупку. Однако существуют определенные риски: требуется оптимизация параметров под разные инструменты и таймфреймы, а также невозможность получения прибыли на нисходящем тренде. Стратегия имеет потенциал для улучшения качества сигналов, разработки коротких позиций и добавления стоп-лоссов для достижения лучших результатов.

- 1